ЪВУДЖМдкеЧМл НЊГЌМсаХЃКВЛПЩГжајвВВЛППЦз

ЁЁЁЁЮвУЧЗЂЯжЃЌаавЕРћШѓШДдНРДдНМЏжагкСњЭЗЦѓвЕЃЌжБНгЕМжТЖдМлИёЕФвРРЕГЬЖШдкЩЯЩ§ЁЃвдЩЯгЮЕФУКЬПаавЕзюЮЊЕфаЭЁЃ

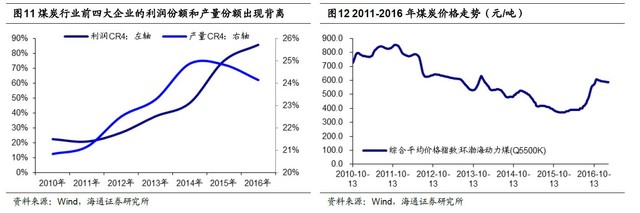

ЁЁЁЁНќЮхФъУКМлОРњСЫСНДЮИпЕуЃЌвЛДЮдк11 ФъЃЌСэвЛДЮдк16 ФъЁЃШЛЖјЃЌСНДЮУКМлЩЯеЧЖдСњЭЗЦѓвЕЕФгЏРћИФЩЦзїгУДцдкУїЯдВювьЁЃ 2011 ФъЖЏСІУКМлзюИпДяЕН853 дЊ/ЖжЃЌЧАЫФДѓУКЦѓЕФаавЕМЏжаЖШгЩ20.8%ЩЯЩ§жС21.2%ЃЌЖјЧАЫФДѓУКЦѓЕФРћШѓеМБШдђгЩ22.4%ЯТНЕЕН20.8%ЁЃЖј2016 ФъЃЌетвЛБГРыдйДЮГіЯжЃЌЧАЫФДѓУКЦѓЕФаавЕМЏжаЖШгЩ24.8%ЯТНЕжС24.1%ЃЌЕЋРћШѓеМБШШДДг75.0%ДѓЗљЩЯЩ§жС85.7%ЁЃгЩДЫПЩМћЃЌПлГ§СЫЪаГЁЗнЖюЕФвђЫиЭтЃЌСњЭЗЦѓвЕгЏРћЖдМлИёЕФБфЛЏИќМгУєИаЃЌЖдМлИёЕФЩЯЩ§вРРЕадИќЧПЁЃ

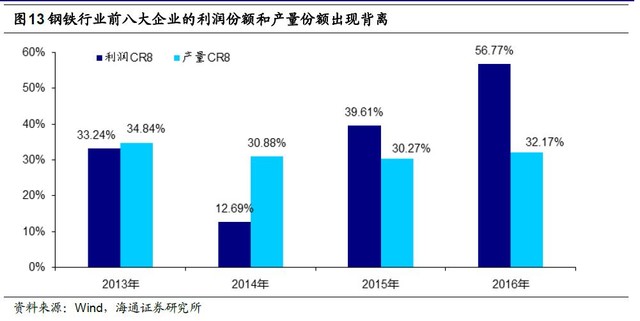

ЁЁЁЁдйПДжагЮЕФИжЬњаавЕЃЌЖдМлИёвРРЕадвВдкЩЯЩ§ЁЃЖдБШ16 ФъКЭ13 ФъПЩМћЃЌИжЬњЧА8ДѓЦѓвЕЕФаавЕМЏжаЖШаЁЗљЯТНЕЃЌгЩ34.8%ЯТНЕжСФПЧАЕФ32.2%ЃЌЕЋЧА8 ДѓЦѓвЕЕФРћШѓеМБШШДдкЬсЩ§ЃЌгЩ33.2%ЩЯЩ§жСФПЧАЕФ56.8%ЁЃгШЦфдк16 ФъЃЌРћШѓЕФМЏжаСњЭЗЦѓвЕЕФЬиЕуЪЎЗжЭЛГіЃЌЖдгІзХИжМлдкДЫЦкМфНідк16 ФъГіЯжСЫДѓЗљЗДЕЏЁЃ

ЁЁЁЁ5ЃЎ PPI ЛиЩ§КѓЕФаавЕвўгЧЃКМлИёЩЯЩ§ДјРДЕФЪЕвЕЬзРћ

ЁЁЁЁЙЉИјВрИФИяКьКьЛ№Л№ЕиПЊеЙЃЌЕЋаавЕМЏжаЖШЮДМћЦ№ЩЋЃЌаавЕРћШѓШДдНРДдНМЏжагкСњЭЗЦѓвЕЃЌЕМжТЖдМлИёЕФвРРЕГЬЖШдкЩЯЩ§ЃЌВЛНћШУЮвУЧЕЃаФЃЌМлИёЩЯЩ§жЛЪЧМгОчСЫЪЕвЕЬзРћЃЌВЂУЛгаецЪЕИФБфаавЕЩњЬЌЃЌвВУЛгаЬсЩ§ЦѓвЕОгЊааЮЊЁЃЮвУЧШЯЮЊЃЌетТжеЧМлВЛПЩГжајЃЌвВВЛППЦзЁЃ

ЁЁЁЁДгШЅФъ7 дТЗнПЊЪМЕФжЦдьвЕдіЫйГжајЛиЩ§ЃЌЕНФъЕзЕЅдТдіЫй9.5%ЃЌЕУвцгкPPI ЛиЩ§ДјРДЕФЪЕМЪРћТЪЕФЯТНЕЁЃШчЙћЮвУЧгУ“вЛФъЦкДцПюРћТЪ-CPI”ДњБэЯћЗбепЕФЪЕМЪРћТЪЃЌ“вЛФъЦкДћПюРћТЪ-PPI”ДњБэЩњВњепЕФЪЕМЪРћТЪЃЌгУ“ЗПДћЛљзМРћТЪ-ЗПМлдіГЄТЪ”ДњБэЙКЗПЕФЪЕМЪРћТЪЁЃНсЙћЗЂЯжЃЌЯћЗбепКЭЙКЗПепЪЕМЪРћТЪдк15 ФъЩЯАыФъОЭвбОМћЖЅЃЌЖјЩњВњепЪЕМЪРћТЪЪЧзюКѓМћЖЅЕФЃЌжБЕН2015 Фъ12 дТВХПЊЪМЯТНЕЃЌвВЧЁЧЁСьЯШжЦдьвЕЭЖзЪЛиЩ§2 ИіМОЖШЁЃ