什么都在涨价 姜超坚信:不可持续也不靠谱

来源:新浪综合 发布时间:2017-03-01 19:09:51

主动补库存的驱动力来自于两个方面。第一,对煤炭等行业供给侧改革带来的上游工业品价格的上升;第二,去年上半年宽松的货币环境带来的政府部门加杠杆,以及10月之前居民部门通过地产和汽车加杠杆。

2. 通胀预期最强的时刻,已经过去

有着补库和广义社融配合的强劲反弹,再加上年初45 万亿天量投资的传言,大家对于通胀传导和周期持续性的关注度也越来越高。而我们认为PPI 向下传导或非常困难。预计2 季度CPI 有望高位回落至2%以下,虽然在3 季度存在重新回升的风险,但4 季度以后有望重新下行。

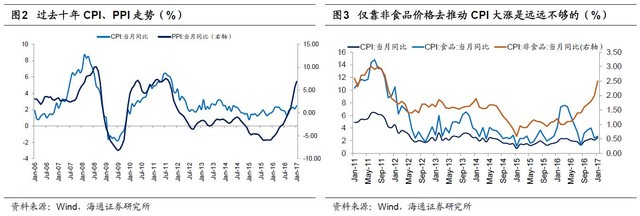

关于PPI 向CPI 的传导。成本推升确实会抬高CPI 的中枢,CPI 中和PPI 相关度更高的非食品价格同比在过去几个月持续回升,表现显著好于食品价格。但是,过去CPI 同比突破3%都需要食品价格的大涨来配合,仅靠非食品推动远远不够。

07-08 年、10-11 年PPI 大涨时,食品价格也同步大涨,导致CPI 同比达到5%以上。但是今年春节期间食品价格的涨幅是05 年以来最低的,食品的表现如此乏力,更说明本轮PPI 上涨的内在机制和过去两轮并不相同。如果是需求扩张驱动,那么食品价格和PPI 会同步上涨,如果是供给收缩驱动,就会出现食品价格和PPI 不同步的特征。97-02 年的时候,当时的工业品价格也是在去杠杆的大背景下持续上涨的,但是食品的表现却一直非常疲弱,一直到了02 年之后中国经济才进入新的上行周期,食品的价格才出现显著的回升。

关于天量基建。固定资产投资不等同于投资需求,因为它包括了土地购臵费和旧建筑、旧设备的购臵费用,这些是不会增加工业品的需求的,真正合理衡量投资需求的应该是固定资本形成总额,但这个数据只公布年度数据。2015 年投资比资本形成总额的数据就要高出26 万亿。