什么都在涨价 姜超坚信:不可持续也不靠谱

来源:新浪综合 发布时间:2017-03-01 19:09:51

地产行业集中度出现明显改善。我们以销售面积作为计算依据,自2011 年以来,六年内的地产行业集中度持续上升。CR4 从11 年3.5%上升至16 年8.3%,CR8 从11年5.1%上升至16 年11.6%。

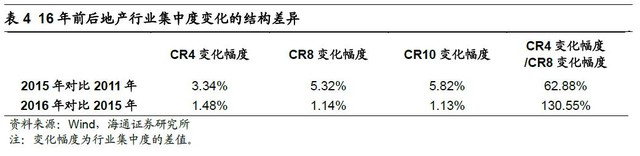

龙头企业地位进一步凸显。观察CR4 和CR8 的数据发现,16 年前后的行业集中度的结构发生了细微变化。16 年以前,CR4 变化幅度仅占CR8 变化幅度的60%,这意味着前8 大企业均呈现扩张式发展。但16 年这一情况有所不同,CR4 变化幅度已经超过了CR8 变化幅度,说明龙头中龙头才是此轮地产销售的受益者,处于5-8 名的企业仍面临较大的市场压力。

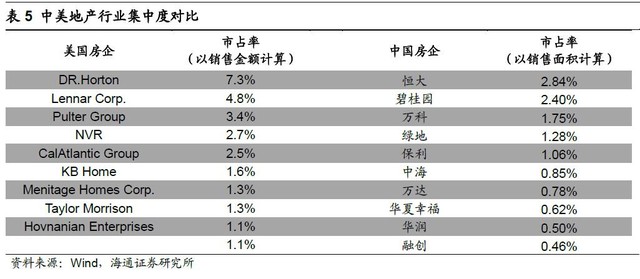

那么是否意味着地产龙头企业就具有更强的价格抵御能力呢?我们觉得绝对值水平仍然有空间。美国第一大房企DR.Horton,其15 年的市场份额达到7.3%,而我国第一大房企恒大,其16 年的市场份额仅2.8%。就前三大房企来看,美国地产行业的CR3为15.5%,而我国地产行业CR3 目前仅6.9%,绝对水平依然较低。

4. 行业利润集中于龙头,导致对价格依赖程度上升

经过对几个重点行业的分析,我们发现即便经历了如此剧烈的涨价,行业集中度却迟迟难以大幅提升,那么龙头企业的利润是否也表现低于预期呢?