保险行业消费升级明显 中国平安股价或三年翻一倍

来源:新浪综合 发布时间:2017-04-26 19:13:12

例如,中国平安2016年新业务价值中,利差仅占34%,其中长期保障型产品的利差占比仅为22%。所以理论上,这几年转型较好的寿险公司,长期保障型产品占比越来越高,新业务价值对利差的依赖,应该会越来越小。中国平安2016年新业务价值中,长期保障型产品的贡献,已经从前一年的70.5%上升到74.9%。

不过,一般情况下,由于要涉及到每个保单的拆分,利差对新业务价值的贡献,以及存量业务中,利差到底有多大的影响,我们外部投资者是难以计算的。类似的数据,精确的结果只能依赖于上市公司自己的信息披露。

这几年中国平安的信息披露质量大大提高,期望其他同行业能跟上,这样投资者更容易看清行业细节。平安在2016年开始披露剩余边际(其他同行都没有披露),就是想引导大家关注到中国平安未来的利润可能对利差依赖逐步降低。但即使如此,我们还是可以通过其他途径一窥端倪。

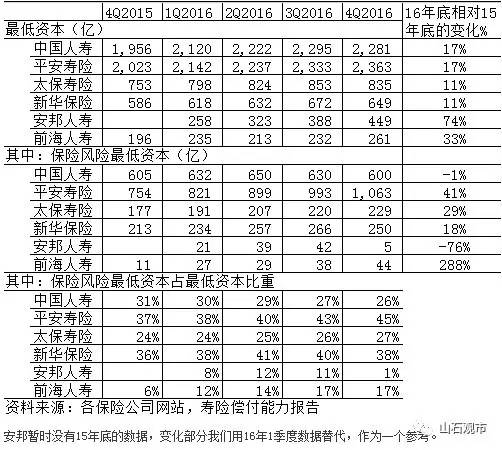

保监会规定,每家寿险公司必须披露季度偿付能力报告。这个数据是在寿险公司网站另外披露的,不属于上市公司信息披露,不在交易所披露,所以估计很多分析员基本没有看这个偿付能力报告。偿二代下,保险公司的偿付能力报告中,有些数据还是可以给大家提供不少信息:

我们再来看看偿二代对最低资本及保险风险的定义:

最低资本,是指保险公司为了应对市场风险、信用风险、保险风险等各类风险对偿付能力的不利影响,依据监管机构的规定而应当具有的资本数额。

保险风险,是指由于死亡率、疾病率、赔付率、退保率等假设的实际经验与预期发生不利偏离而造成损失的风险。

根据定义,我们可以简单的推测,如果一家寿险公司销售的产品中,保障功能占比较大,也就意味着最低资本要求中,保险风险最低资本的占比应该相对较大。为了便于理解,除了上市公司数据之外,我们还列出了过去几年保费增长迅速的安邦人寿及前海人寿,一起做个比较。