高善文:为什么我看涨房价和股票?

再来看工业企业利润率数据。

图28中显示的是规模以上工业企业主营业务收入累计利润率,即主营业务利润除以主营业务收入。可以看到,今年3月以来,这一指标出现了较大幅度的改善,明显高于2012-2015年,仅次于2011年景气顶峰时候的水平。这与前述PPI环比所显示的情况是一致的。

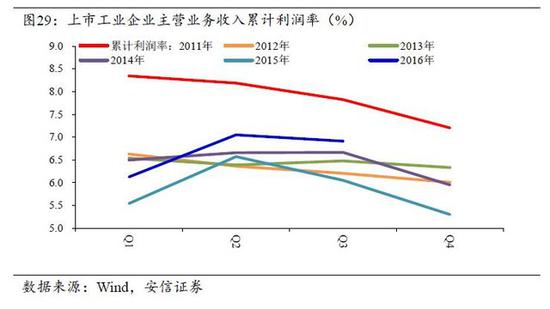

基于上市工业企业财报数据测算的结果类似(见图29)。2012-2015年,上市工业企业利润率一直处于比较低的水平。2016年2季度,指标显著回升并超越2012-2015年,到年底时候甚至可能追平2011年。

企业利润率的回升,同样指向了今年以来产能过剩局面的缓解。

一些行业层面的反馈认为,近来的产能去化和资产负债率修复的微观基础在于:众多过去快速增长的竞争性行业正在完成优胜劣汰,并转入寡头垄断的、更加成熟稳定的业态和竞争格局。如果这一判断能够得到确认,那将意味着近来通货紧缩的消退和企业盈利的恢复是跨越周期的,并将对资本市场形成更长期的支持。

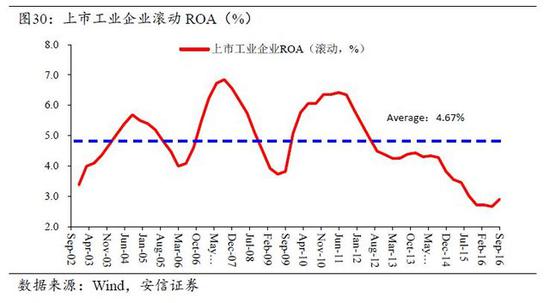

值得注意的是,相对于销售利润率,迄今ROA和ROE的改善幅度比较轻微(见图30)。ROA与销售利润率之间的差异在资产周转率。所以,问题在于,尽管产品价格和销售利润率显著改善,但资产周转率仍在下滑。

资产周转率为什么继续走弱?接下来趋势如何?这一问题我们稍后讨论。

企业部门去杠杆的进展企业部门去杠杆的进展

杠杆过高,给经济运行带来很大的风险,这是过去几年的市场和政策共识。如果我们去计算债务占GDP的比重,以此衡量的全社会杠杆水平过去几年一直在上升(见图31-图34)。从国际比较看,中国住户杠杆上升较快,但绝对水平仍然较低,政府杠杆可控,企业杠杆居高不下,问题最为显著。这也是各方面的共识。

那么,企业杠杆问题是否真如数据显示的那样,一年比一年更加严重,迄今没有显现出任何改善迹象?那么,企业杠杆问题是否真如数据显示的那样,一年比一年更加严重,迄今没有显现出任何改善迹象?

我们从微观层面着手来研究这一问题。宏观层面债务与GDP之比,对应到微观企业层面,大体是企业的负债与销售收入之比(销售收入需要乘以增加值系数才能转化为GDP,企业负债有一部分是应付其他企业账款等,这里忽略这些细节,主要考虑趋势)。

以非金融上市公司财务数据为基础来看(见图35),过去几年这一指标确实持续走高,与宏观层面的杠杆指标走势大体一致。细分的板块数据也表现出相同的趋势。计算工业企业、国有控股企业的指标,显示的趋势都是高度类似的,这些略去结果的展示。

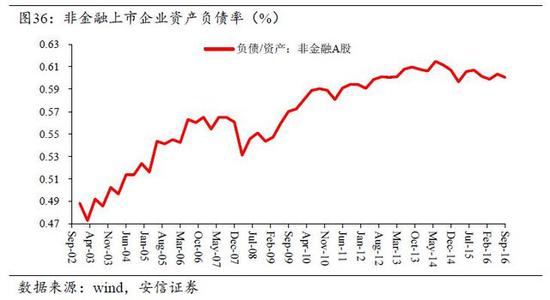

但是,如果我们转而研究企业的资产负债率(见图36),结果会十分不同。可以看到,2014年以来,非金融上市企业资产负债率结束了此前的持续上行趋势,转而小幅走低。

观察其他口径,例如上市工业企业资产负债率、规模以上工业企业资产负债率、非金融国有企业资产负债率(财政部统计数据)等,也都显示资产负债率数据在2014年结束了此前的上行趋势,开始稳定下来,或者转而下行。

换句话说,从资产负债率角度看问题,企业部门2014年以来已经开始去杠杆的努力,并取得一定成效。从宏观角度看,2014年以来,总需求加速下滑,私人部门投资和国有企业的投资活动都显著减弱,这很可能反映着企业去杠杆过程的影响。

需要讨论的问题是,为什么2014年以来企业资产负债率的下降,没有扭转宏观杠杆水平的上升势头?

我们知道,会计上,宏观杠杆率可以拆解为资产负债率与资产周转率倒数的乘积。因此,问题的关键同样在于资产周转率的恶化。

具体来看,过去几年,实体经济供过于求,PPI同比一直处在0以下水平,企业盈利低迷。在此背景下企业部门努力去杠杆,这加剧了需求的下滑,加剧了产能过剩和价格下跌,从而在一定程度上形成了债务-通缩的恶性循环。

如果简单以加权贷款利率与PPI环比之差来衡量实际利率,那么2015年这一指标一度高达11%。如此高昂的实际利率,无疑大大加剧了企业部门杠杆去化的难度。