ёЯЙЖОДЈєОЄКІГґОТїґХЗ·їјЫєН№ЙЖ±Јї

ЎЎЎЎОКМвФЪУЪЈ¬ФЪРн¶аК±єтЈ¬ТшРРєНЦРІъЅЧІгµДХюЦОУ°ПмБ¦ПФИ»»бёьґуЎЈФЪЛЅУРНБµШЦЖ¶ИПВЈ¬УЙУЪНБµШЛщУРИЛЦ®јдµДѕєХщЈ¬ХвТ»ХюЦОѕјГ№эіМґуМеЙПКЗІ»ґжФЪµДЎЈДЗГґХвТ»АнВЫ·ЦОцФЪ¶аґуіМ¶ИЙПїЙТФЅвКНЦР№ъµДНБµШ№©У¦ЗйїцЎўТФј°Ул№ъјКіЗКРЦ®јдµДІоТмДШЈїОТГЗЅ«»бїґµЅЈ¬ѕЎ№ЬКµјКµДКэѕЭєНЗйїцТЄёьјУёґФУТ»Р©Ј¬µ«¶ФУЪЦР№ъМШґуіЗКРµДЗйїц¶шСФЈ¬ХвТ»·ЦОцУлПЦКµ·ыєПµГ±ИЅПєГЎЈ

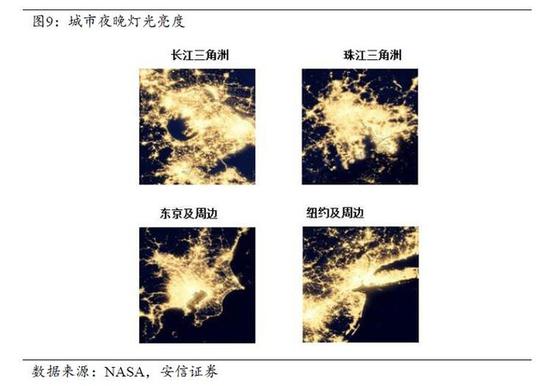

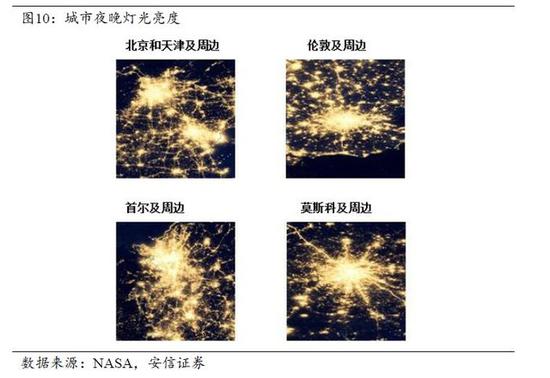

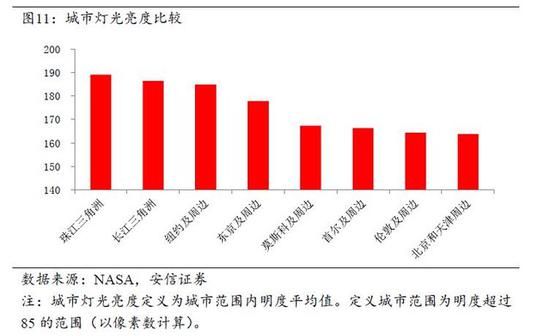

ЎЎЎЎКЧПИЈ¬ОТГЗК№УГГА№ъ№ъјТєЅїХєЅМмѕЦµДКэѕЭЈ¬№ЫІмПаН¬µД±ИАэіЯПВФЪёЯїХЕДПВАґµДіЗКРТ№НнµЖ№вББ¶ИЎЈНј9КЗЛДёцµШЗшЈ¬°ьАЁЦР№ъµДі¤ИэЅЗЎўЦйИэЅЗЎў¶«ѕ©ЦЬ±ЯТФј°Е¦ФјµДЦЬ±ЯЎЈНј10КЗ±±ѕ©єНМмЅтµДЦЬ±ЯЈ¬ВЧ¶ШµДЦЬ±ЯЈ¬є«№ъКЧ¶ыµДЦЬ±ЯТФј°ДЄЛ№їЖµДЦЬ±ЯЎЈ

ЎЎЎЎґЦВФµД№ЫІмєНЧРПёµДјЖЛгѕщїЙТФПФКѕЈєНј9ЦРµДіЗКРЈ¬µЖ№вЧЬМеББ¶ИёьґуЈ¬±ИЅПББµДЗшУт·¶О§ёьґуЈ¬ЦРРДУлНвО§ЗшУтµЖ№вББ¶ИµДВдІоЅПРЎЎЈНј10ЦРµДіЗКРЈ¬µЖ№в·ЗіЈББµДЗшУт·¶О§Па¶ФёьРЎЈ¬ЦРРДЗшУтµДББ¶ИУлЦЬО§µДББ¶ИВдІо±ИЅПґуЎЈ

ЎЎЎЎОЄКІГґ»бХвСщДШЈї

ЎЎЎЎОТµДІВІвКЗЈєНј9ЦРµДіЗКР¶јКЗЦШТЄµДєЈёЫіЗКРЈ¬О»УЪєЈ°¶ПЯёЅЅьЈ¬±гУЪІОјУИ«ЗтГіТЧєНЙъІъµД·Ц№¤Ј¬ТтґЛЖдѕјГ»о¶Ї·ўґпЈ¬ИЛСМ·ЗіЈінГЬЎЈЛьКЗґуєЅєЈК±ґъТФАґИ«ЗтѕјГТ»Ме»ЇБ¦БїµД·ґУіЎЈ

ЎЎЎЎНј10ЦРµДіЗКРЦчТЄКЗТ»Р©ДЪВЅРНµДіЗКРЈ¬ЖдІъЙъєНРЛЖрёь¶аµШ·ґУіБЛХюЦОБ¦БїµДУ°ПмЈ¬ЛьµДѕјГ·шЙдБ¦Па¶ФЅПИхЎЈ

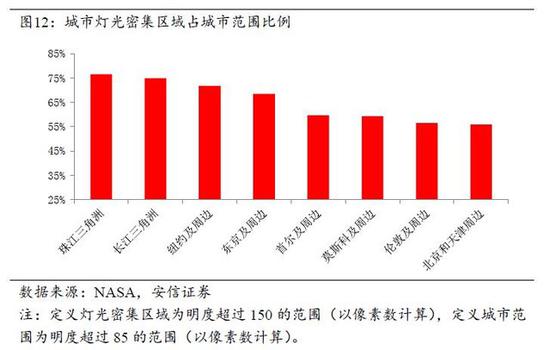

ЎЎЎЎґУіЗКРТ№НнµДББ¶ИАґїґЈ¬ѕЎ№ЬГїЧйіЗКРДЪІїЗш±рІ»ґуЈ¬¶шБЅЧйіЗКРЦ®јдµДЗш±р·ЗіЈГчПФЈ¬µ«ёьѕ«ПёµД±ИЅППФКѕЈЁјыНј11єННј12Ј©Ј¬ЦР№ъµДі¤ИэЅЗєНЦйИэЅЗµЖ№вёІёЗµД·¶О§ТФј°ББ¶И±И¶«ѕ©ЦЬ±ЯТЄёьББТ»Р©Ј»¶ш±±ѕ©ЦЬ±ЯµДµЖ№вББ¶И±ИВЧ¶ШТФј°КЧ¶ыёь°µЎЈ

ЎЎЎЎ¶ФУЪєЈёЫРНµДіЗКРАґЅІЈ¬іэБЛѕУЧЎУГµШЦ®НвЈ¬»№УРЙМТµЎў№¤ТµЎўІЦґўµИєЬ¶аѕєХщРФµДНБµШРиЗуЎЈН¬К±УЙУЪѕјГёь·ўґпЈ¬іЗКРЦ®јдБ¬ЅУЅфГЬЈ¬ИЛїЪѕУЧЎФЪіЗКРНвО§ПнУРµД№«№І·юОсµДВдІоГ»УРДЗГґґуЎЈХвК№µГіЗКРµДЅЁіЙЗшУт·¶О§ДЪЈ¬УГУЪѕУЧЎУГµШµД±ИАэїЙТФПа¶Ф±ИЅПµНЎЈ

ЎЎЎЎ¶ФУЪДЪВЅРНµДіЗКРЈ¬УЙУЪДЪНвО§ѕјГВдІоЅПґуЈ¬НБµШµДѕєХщРФУГНѕЅПЙЩЈ¬№¤ТµЎўЙМТµєНІЦґўОпБч»о¶ЇПа¶ФЅПИхЈ¬ИЛїЪґу¶ајЇЦРФЪКРЦРРДЗшУтЈ¬ЛщТФХвР©іЗКРУГУЪѕУЧЎУГµШµД±ИАэїЙТФёьёЯТ»Р©ЎЈ

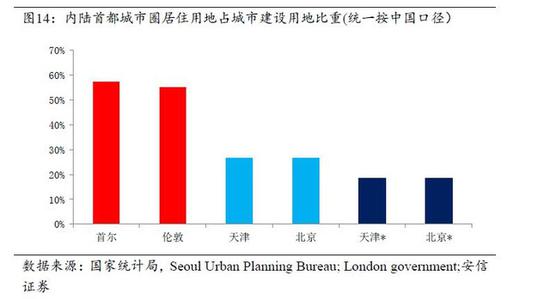

ЎЎЎЎФЪХвТ»±іѕ°ПВЈ¬ОТГЗ№ЫІміЗКРѕУЧЎУГµШХјіЗКРЅЁЙиУГµШµД±ИЦШЈЁјыНј13єННј14Ј©Ј¬ХвТ»Цё±к·ґУіБЛКРХю№«УГЙиК©їЙТФµЅґпµДЗшУтДЪНБµШ±»УГУЪЧЎХ¬µД±ИАэЎЈ

ЎЎЎЎКЧПИОТГЗАґїґєЈёЫіЗКРЈ¬ИХ±ѕИэґуіЗКРИ¦ѕУЧЎУГµШХј±ИОЄ44%Ј¬Е¦ФјОЄ38%ЎЈ¶Ф±И¶шСФЈ¬ѕЎ№ЬѕјГ·ўґпіМ¶ИєНИЛФ±інГЬіМ¶ИЅУЅьЈ¬µ«ФЪіЗКРЅЁЙиУГµШЦ®ЦРУГУЪѕУЧЎУГµШµД±ИАэЈ¬ЦР№ъµДЙоЫЪЦ»УР19%Ј¬ПгёЫКЗ18%ЎЈ

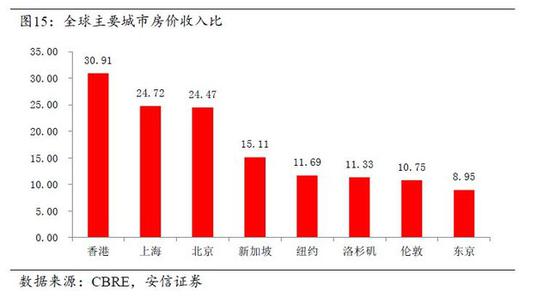

ЎЎЎЎФЩ±ИЅПДЪВЅРНіЗКРЈ¬КЧ¶ыєНВЧ¶ШіЗКРИ¦ѕУЧЎУГµШХјіЗКРЅЁЙиУГµШ±ИЦШ·Ц±рКЗ57%єН55%ЎЈ¶ш±±ѕ©єНМмЅтЅцУР19%ЎЈУлКЧ¶ыЎўВЧ¶ШЎў¶«ѕ©µИіЗКРИ¦Па±ИЈ¬УЙУЪ±±ѕ©ЎўЙоЫЪЎўПгёЫµДНБµШУГУЪѕУЧЎУГµШµД±ИАэПа¶ФЅПЙЩЈ¬ЖдЅб№ыКЗµШјЫєН·їјЫПФЦшёьёЯЈ¬ХвМеПЦФЪИ«ЗтЦчТЄіЗКР·їјЫКХИл±ИКэѕЭЙПЈЁјыНј15Ј©ЎЈАэИзПгёЫКЗ30.91Ј¬ЙПєЈКЗ24.72Ј¬±±ѕ©КЗ24.47Ј¬ПФЦшёЯУЪИ«ЗтЖдЛыЦчТЄіЗКРЎЈХвН№ПФБЛНБµШ№©У¦µДЦШТЄУ°ПмЎЈ

ЎЎЎЎОТГЗ»№їЙТФ»щУЪЦР№ъІ»Н¬іЗКРµДєб¶ПГжКэѕЭЈ¬СРѕїЅЁіЙЗшѕУЧЎУГµШГж»эµДФці¤єН·їјЫХЗ·щµД№ШПµЈ¬АґЅшТ»ІЅЅТКѕНБµШ№©У¦ІгГжµДОКМвЎЈОТГЗ»№їЙТФ»щУЪЦР№ъІ»Н¬іЗКРµДєб¶ПГжКэѕЭЈ¬СРѕїЅЁіЙЗшѕУЧЎУГµШГж»эµДФці¤єН·їјЫХЗ·щµД№ШПµЈ¬АґЅшТ»ІЅЅТКѕНБµШ№©У¦ІгГжµДОКМвЎЈ

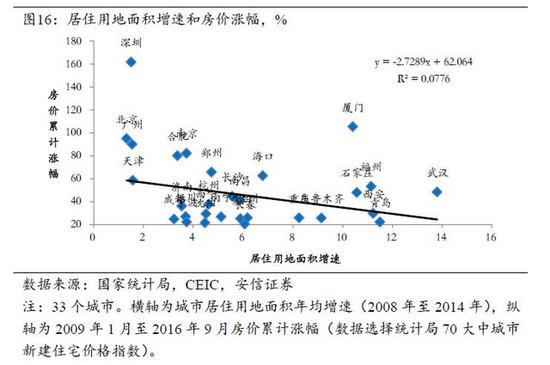

ЎЎЎЎНј16µДєбЦбКЗ2008ДкЦБ2014ДкіЗКРѕУЧЎУГµШГж»эДкѕщФцЛЩЈ¬ЧЭЦбОЄ2009Дк1ФВЦБ2016Дк9ФВ·їјЫАЫјЖХЗ·щЎЈЖдДвєПУЕ¶ИЦ»УР7%Ј¬ПФКѕѕУЧЎУГµШФцЛЩєН·їјЫХЗ·щЦ®јдµД№ШПµІўІ»ЅфГЬЎЈ

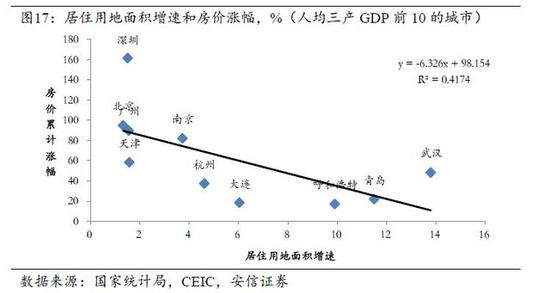

ЎЎЎЎµ«КЗИз№ыОТГЗјЇЦРСРѕїЦР№ъФЪДіТ»Р©Цё±кЙПЈЁАэИзіЈЧЎИЛїЪЎўФЪРЈРЎС§ЙъИЛКэЎў·юОсТµ·ўґпіМ¶ИµИЈ©µДЗ°К®ґуіЗКРЈ¬ЖдДвєПУЕ¶ИФтПФЦшМбЙэЈЁјыНј17µЅНј19Ј©ЎЈ