高善文:为什么我看涨房价和股票?

那么我们为什么没有直接使用统计部门报告的各种库存数据呢?主要是因为这些数据存在许多严重的瑕疵,例如已建成未销售面积中包括了大量开发商的合理自持,已竣工面积中包括了车位机房等不可销售的面积等。

图21-图23报告了主要的估算结果。可以看到,一个显著的特点是,2010-2014年期间,大部分城市的非合意存货水平均在快速堆积,随后进入下降过程。

比较清楚的是,非合意存货堆积更基本的原因是2009-2011年全国范围内房地产市场出现的一轮快速的泡沫化。泡沫化过程中,房价普遍猛烈上涨,投机者和开发商主动囤货,新开工和开发投资大幅高于长期合理水平。最终当价格和销售趋势逆转时,新增供应无法消化,投机者和开发商持有的非合意存货快速堆积。

对于房价涨幅靠前的这些二线城市而言,2011-2012年以后青壮年人口的持续大量流入,首先带来的是非合意存货的快速消化。到2016年初,当存货大幅下滑到0以下时,房价立即出现了猛烈的上涨。在房价涨幅靠后的二线城市,以及广泛的三四线城市,青壮年人口流入的速度明显要更慢一些,因此存货的去化也相对较慢。但由于开发商大量减少新开工,存货2014年见顶以后也开始持续下降。

2016年由于刺激政策的影响和需求透支,房地产的存货去化无疑非常快,并且不可持续。但存货去化也许能够维持2015年的速度。如果照此测算,那么到2018年上半年,三四线城市非合意存货水平将下降到0附近。受调控政策以及市场自身因素影响,过去多年来房地产市场短期波动的半周期大约在6个季度左右,并且自2016年10月份前后似乎开始了这轮短周期的见顶回落。

以此推断,2018年上半年这轮短周期的回落会基本结束,并将伴随着全国范围内存货去化的基本完成,这可能意味着经济2011年以来在需求侧的调整和下降过程大体结束。

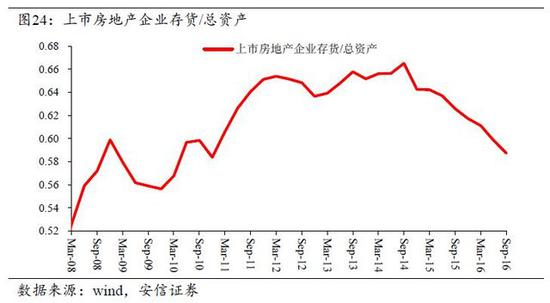

我们还可以观察上市房地产企业存货数据,来对以上分析做一个补充和验证。

上市房地产企业存货占总资产的比重在2014年3季度达到最高点,随后开始趋势回落,目前已经与2010年底水平接近。如果以2010年年初水平作为合理存货水平的一个参照(之所以选取此参考点,是由于这是泡沫化的起点时间),那么我们距离存货去化基本完成的时间节点并不遥远。这与前述基于新开工和销售数据的估计,也是比较接近的。

一个值得讨论的话题是,很多人认为,今年以来重点城市的房地产市场正在重新泡沫化。如果从房价的角度看,情况无疑是这样。一个值得讨论的话题是,很多人认为,今年以来重点城市的房地产市场正在重新泡沫化。如果从房价的角度看,情况无疑是这样。

然而,从新开工变化看问题,这些城市迄今并未出现存货的快速积累,这是非常值得警惕的。

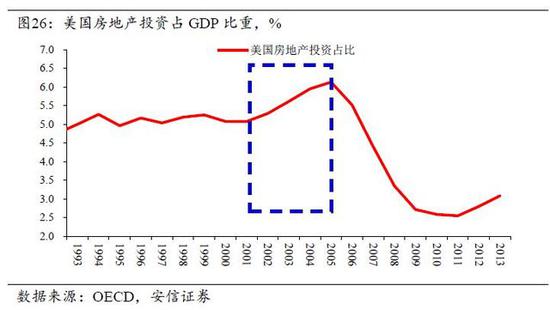

总结日本在1980年代后期(图25),美国2005年以后(图26)以及中国在2010年以来的情况,房地产泡沫的一个关键特征是房地产投资的快速扩大和随后存货的大量积累。实际上,正是由于存货的快速堆积和难以处置,在房价泡沫破灭以后,才形成了严重的银行坏账、产能过剩和价格调整。

从这一角度看问题,2016年以来在部分二线城市房价快速上升的同时,供应的快速扩大和存货积累迄今并不明显,房价的上升主要反映了供求的严重失衡(表现为非合意存货大幅低于0的水平,见图21)。随着需求调控的展开,这一失衡短期内有望缓解,但长期内纠正这一失衡无疑需要供应层面更有力的响应,或者人口流动趋势的根本逆转。

(四)房地产部分总结我们这里对以上讨论内容做一个简单的总结。

第一,2011-2012年是一个分水岭,自那以后,中国城镇化转入都市化,人口更密集地流向大城市和特大城市。第二,由于土地制度的原因,中国城市土地供应缺乏竞争性,这加剧了市场扭曲,推高了房价水平和房价收入比,降低了土地使用效率,这在大城市尤其明显。

第三,2009-2011年中国经历了房地产市场的泡沫化,由此积累了大量的库存。经过几年的努力,重点城市库存显著去化。再过一年半左右的时间,例如2018年的某个时候,其他城市库存也有望明显缓解,房地产投资和新开工将逐步正常化。这一转折将对资本市场和经济运行产生重要影响。

产能过剩的缓解与企业销售利润率的修复

与房地产的库存去化存在一定关联,工业领域存在着严重的产能过剩,这是过去几年经济运行层面最为重要的特征之一。这方面是否取得了一些进展?

工业品价格是一个很好的衡量指标。今年以来,PPI结束了此前的持续下跌势头,转而强劲反弹(见图27),环比涨幅逼近2010-2011年景气高点时候的水平。这无疑暗示供求失衡得到了非常大的缓解。

我们知道,从各项需求指标来看,今年经济动能大体是稳定的,并没有出现猛烈的上升。这清晰地表明,价格的强劲反弹,更多地来源于供应层面的收缩。

那么供应收缩的原因是什么?毫无疑问,钢铁、煤炭等代表性行业取得的积极进展,同决策层强力推进的限产和去产能等举措有很大关系。但在诸如化工、有色金属,特别是原油市场等很多其他领域,决策层面供给侧改革的影响并不明显,但我们同样看到了产品价格的强劲反弹。场自发的供应面调整,在其中应当发挥了更为基础的作用。