ёЯЙЖОДЈәОӘКІГҙОТҝҙХЗ·ҝјЫәН№ЙЖұЈҝ

ЎЎЎЎИз№ыОТГЗСРҫҝЦРРЎіЗКРСщұҫ·¶О§ДЪНБөШФцЛЩәН·ҝјЫөД№ШПөЈ¬Фт»б·ўПЦБҪХЯЦ®јд»щұҫГ»УР№ШБӘЈ¬ЙхЦБ»біцПЦНБөШ№©УҰФҪҙуЈ¬·ҝјЫХЗ·щФҪёЯөДЗйҝцЎЈ

ЎЎЎЎҙУјјКхЙПҝҙЈ¬НБөШ№©УҰУл·ҝјЫПа»ҘУ°ПмЈ¬ҙжФЪЛщОҪДЪЙъРФОКМвЈәНБөШ№©УҰЙПЙэ»бөјЦВ·ҝјЫПВөшЈ»·ҝјЫЙПХЗТІ»бөјЦВНБөШ№©УҰЙПЙэЎЈТтҙЛЈ¬Йи·ЁҝШЦЖДЪЙъРФУ°ПмЈ¬ЧјИ·өШ№АЛгНБөШ№©УҰ¶Ф·ҝјЫөДУ°ПмРиТӘТ»Р©јјКхКЦ¶ОЈ¬АэИзК№УГ№ӨҫЯұдБҝАҙ·ЦОцЎЈОТГЗөДіўКФЗгПтУЪПФКҫЈ¬ФЪЙи·ЁҝШЦЖБЛНБөШөДДЪЙъРФТФәуЈ¬НБөШ№©УҰЧЬМеЙП¶Ф·ҝјЫҫЯУРУ°ПмЈ¬·ҪПт·ыәПАнВЫФӨЖЪЎЈИ»¶шЈ¬ЧЫәПХвР©ЦӨҫЭЈ¬ОТГЗИФИ»ҝЙТФұИҪПИ·¶ЁөШИПОӘЈ¬¶ФУЪЦР№ъөДҙуіЗКРәНМШҙуіЗКР¶шСФЈ¬НБөШ№©УҰөДНвЙъРФПаөұЗҝЈ¬·ҝјЫЙПХЗҙМјӨНБөШ№©УҰөДЧчУГәЬОўИхЈ»ө«КЗ¶ФУЪҙуБҝөДЦРРЎіЗКР¶шСФЈ¬НБөШ№©УҰҙжФЪәЬЗҝөДДЪЙъРФЈ¬·ҝјЫЙПЙэДЬ№»ҙМјӨНБөШ№©УҰөДГчПФПмУҰЎЈ

ЎЎЎЎХвЛЖәхУлұҫҪЪҝӘН·Іҝ·Ц№ШУЪНБөШЦЖ¶ИөДАнВЫМЦВЫІ»әЬТ»ЦВЈ¬ФӯТтәОФЪДШЈҝОТГЗҝЙТФМбіцБҪёц·ҪГжөДТтЛШЈә

ЎЎЎЎТ»ЎўНБөШ№©УҰөДЗұФЪҫәХщЎЈ¶ФУЪЦРРЎіЗКР¶шСФЈ¬Ждёь¶аөШТААөЦЖФмТөәНЦРөН¶Л·юОсТөЈ¬ХвСщіЗКРЦ®јдҙжФЪГчПФөДҫәХщЎЈИз№ыТ»ёціЗКРНЁ№эҝШЦЖНБөШНЖёЯБЛ·ҝОЭјЫёсЈ¬ДЗГҙИЛҝЪәН№ӨЙМТө»о¶ҜҫН»бБчПтЖдЛыЦРРЎіЗКРЈ¬ХвТ»ЗұФЪөДҫәХщ»ъЦЖУлНБөШЛҪУРЦЖ¶ИПВөДЗйҝцКЗПаЛЖөДЈ¬ХвФјКшБЛөШјЫәН·ҝјЫөДЙПХЗЎЈ

ЎЎЎЎө«КЗ¶ФУЪМШҙуіЗКР¶шСФЈ¬Льёь¶аөШТААөёЯ¶ЛЦЖФмТөәНПЦҙъ·юОсТөЈ¬ФЩјУЙП№«№ІЧКФҙ»сИЎ·ҪГжөД¶АМШөШО»Ј¬ХвР©ҫӯјГ»о¶ҜИұ·ҰҫәХщЈ¬ДСТФЧӘТЖЈ¬ХвК№өГХюё®ҝШЦЖНБөШ№©УҰЛщіРөЈөДҫӯјГіЙұҫПа¶ФҪПРЎЎЈ

ЎЎЎЎ¶юЎўҫцІЯәНИПЦӘЙПөДФӯТтЎЈЦР№ъҙуЦРРЎіЗКРҫУЧЎУГөШөДұИАэҙуЦВ¶јФЪ30%ёҪҪьЈ¬ҝШЦЖРЎЗшДЪөДөАВ·әНВМөШәуҪшТ»ІҪҪөөНөҪ20%ЧуУТЈ¬ХвПФИ»УліЗКР№ж»®Па№ШЈ¬ұіәуҙжФЪИПЦӘЙПөДФӯТтЎЈҙЛНвЈ¬Хюё®ҝЙДЬЗгПтУЪИПОӘҙуіЗКРУРЦо¶аёәөДНвІҝРФЈ¬АэИзҪ»НЁУө¶ВЈ¬ФлТфәН»·ҫіОЫИҫЈ¬өӯЛ®№©УҰС№БҰөИЈ¬ТтҙЛПЈНыПЮЦЖҙуіЗКРИЛҝЪ№жДЈЈ¬ІўјхЙЩ№©өШЎЈ

ЎЎЎЎИэЎўҙУ№ъјКұИҪПҝҙЈ¬ЦР№ъКЗТ»ёцИЛ¶аөШЙЩөД№ъјТЈ¬ККәПҪЁФмҙуіЗКРөДЖҪФӯөШЗшёьјУПЎИұЈ¬ТтҙЛРиТӘМбёЯНБөШөДК№УГР§ВКЈ»ө«ЦР№ъіЗКРДЪҫУЧЎУГөШөДұИВКУЦФ¶өНУЪ№ъјКЛ®ЖҪЈ¬іЗКРөДА©ҙуЦчТӘТАҝҝёь¶аөШХчөШЈ¬НБөШөДК№УГәЬІ»ҫӯјГЎЈХв·ҙУіБЛИПЦӘП°№ЯЎўНБөШЦЖ¶ИЎўҫцІЯДЈКҪөИТ»Р©ТтЛШөДУ°ПмЈ¬ЦөөГЙоИлЛјҝјЎЈАэИзЈ¬ФЪЛҪУРНБөШЦЖ¶ИПВЈ¬ЛжЧЕ·ҝОЭјЫёсөДЙПЙэЈ¬КРЦРРДөДНБөШЛщУРХЯ»бЗгПтУЪҪ«НБөШЧӘОӘЧЎХ¬УГНҫЈ¬»тМбёЯИЭ»эВКЈ¬ІўУОЛөХюё®РЮёД№ж»®Ј¬ө«ХвТ»»ъЦЖФЪНБөШ№ъУРЦЖ¶ИПВКЗІ»ҙжФЪөДЈ¬ХвөјЦВБЛНБөШК№УГР§ВКөДІоТмЎЈ

ЎЎЎЎ»щУЪЗ°КцМЦВЫЈ¬ОТГЗёщҫЭЦР№ъіЗКРөДіЈЧЎИЛҝЪ№жДЈЈ¬ДвәПБЛіЗКРНБөШ№©УҰөДЗйҝцЈЁјыНј20Ј©ЎЈҝЙТФҝҙөҪЈ¬өұИЛҝЪөНУЪ500НтКұЈ¬ЛжЧЕИЛҝЪөДФцјУЈ¬НБөШ№©УҰКЗГчПФЙПЙэөДЈ¬ө«і¬№эХвТ»гРЦөәуЈ¬НБөШөД№©УҰҝӘКјПВҪөЈ¬ФЪіЗКРИЛҝЪҙпөҪ2000НтЧуУТКұЈ¬НБөШ№©УҰФцЛЩТміЈөНЎЈ

ЎЎЎЎЧЬҪбЙПКцМЦВЫөДДЪИЭЈ¬ҙУ№ъјКұИҪПАҙҝҙЈ¬ЦР№ъіЗКРҪЁіЙЗшЦ®ЦРУГУЪҫУЧЎУГөШөДұИАэПФЦшөНУЪ№ъјКЛ®ЖҪЎЈФЪІ»Н¬іЗКРЦРЈ¬№©өШТвФёТІУРәЬҙуөДІоТмЎЈҙуіЗКРәНМШҙуіЗКР№©өШТвФёёьөНЈ¬ө«ЦРРЎіЗКРөД№©өШТвФёПа¶ФҪПёЯЎЈ

ЎЎЎЎ2012ДкТФАҙЈ¬ИЛҝЪјҜЦРБчИлБЛҙуіЗКРәНМШҙуіЗКРЈ¬Н¬КұУЙУЪХвР©іЗКР№©өШТвФёҪПөНЈ¬ІъЙъБЛГчПФөД·ҝјЫЙПХЗС№БҰЎЈө«ФЪҙуБҝөД¶юПЯТФПВіЗКРЈ¬ИЛҝЪБчИлЛЩ¶ИПа¶ФҪПВэЈ¬Н¬КұіЗКР№©өШТвФёПа¶ФёьЗҝЈ¬·ҝјЫөДұнПЦТІҪПИхЎЈ

ЎЎЎЎЈЁИэЈ©·ҝөШІъҝвҙжөДИҘ»Ҝ

ЎЎЎЎОӘКІГҙ2011-2012ДкҝӘКјЈ¬Іҝ·ЦҙуіЗКРРЎС§ФЪРЈЙъФцЛЩПФЦшЙПЙэЈ¬ө«Т»ЦұөҪИэДк¶аТФәуЈ¬ХвР©ЗшУтІЕіцПЦ·ҝјЫөДЖХұйҙу·щЙПХЗЈҝәБОЮТЙОККЗТтОӘҙж»хС№БҰЎЈ

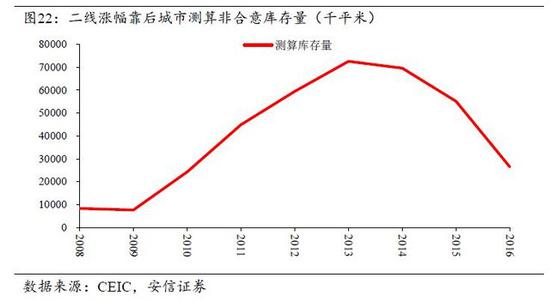

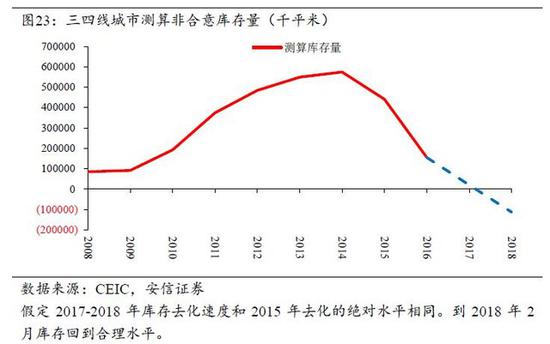

ЎЎЎЎОТГЗХвАп¶ЁТеәН№АЛгБЛ·ҝјЫХЗ·щҝҝЗ°өД¶юПЯіЗКРЎў·ҝјЫХЗ·щҝҝәуөД¶юПЯіЗКРЈ¬ТФј°ИэЛДПЯіЗКРЧФ2008ДкТФАҙАЫ»эөД·ЗәПТвҙж»хөДҫш¶ФЛ®ЖҪЎЈ

ЎЎЎЎ»щұҫөДПл·ЁКЗЈәКЧПИФЪРВҝӘ№ӨГж»эЦРҝЫіэІ»ҝЙПъКЫөДІҝ·ЦЈ¬АэИзіөО»ЎўИЛ·АЎў»ъ·ҝЈ¬ТФј°ҝӘ·ўЙМөДәПАнЧФіЦөИЈ»И»әујЩЙиөұДкРВҝӘ№ӨФЪөұДкВъЧгПъКЫМхјюЈ¬ҙУ¶шҪшТ»ІҪҝЫіэөұДкөДПъКЫГж»эЈЁОТГЗ»№№АЛгБЛөұДкҝӘ№ӨЈ¬ҙОДкВъЧгПъКЫМхјюөДЗйҝцЈ¬Ҫб№ыФЪЗчКЖЙППаІоІ»ҙуЈ¬ЛщТФХвАпВФИҘЈ©Ј»Ҫ«ХвТ»ІоЦөАЫјЖөҪЗ°ЖЪҝвҙжЦРЈ¬ҙУ¶шРОіЙҝвҙжҫш¶ФЛ®ЖҪөДАъК·РтБРЎЈОТГЗҪшТ»ІҪјЩЙи2007ДкЦ®З°Г»УРРОіЙПФЦшөДҙж»х»эАЫЈ¬ҙУ¶шөГөҪРВҝӘ№ӨЦРІ»ҝЙПъКЫГж»эөДҙуМеұИАэЈЁИзҙЛ№АЛгөДЛ®ЖҪҪУҪь0.2Ј¬УлТ»Р©ТөДЪИЛКҝөДҝҙ·ЁҙуЦВПа·ыЈ©Ј¬ІўјЩЙи2007ДкөұДкөД·ЗәПТвҙж»хЛ®ЖҪОӘ0ЎЈ

ЎЎЎЎЦ®ЛщТФјЩЙи2007Дк·ЗәПТвҙж»хЛ®ЖҪОӘ0Ј¬КЗУЙУЪөұДкИ«№ъ·ҝјЫҝӘКјјУЛЩЙПЙэЈ¬°өКҫөұКұҝвҙжТСөНУЪәПТвЛ®ЖҪЈ¬ҙУ¶шРОіЙТ»ёцПа¶ФұЈКШөД№АЛг»щҙЎЎЈ

ЎЎЎЎУЙҙЛРОіЙҝвҙжөДРтБРКэҫЭәуЈ¬ОТГЗҪшТ»ІҪ¶ФұИБЛН¬ЖЪ·ҝјЫәНРВҝӘ№ӨөИБмУтөДКэҫЭЈ¬ХвР©КэҫЭҙуМеЙПҝЙТФПа»ҘУЎЦӨЈ¬АэИз·ЗәПТвҝвҙжөНУЪ0Кұ·ҝјЫЙПЙэЈ¬ҙуУЪ0Кұ·ҝјЫГжБЩС№БҰЎЈ·ЗәПТвҝвҙжөНУЪ0КұЈ¬Па¶ФПъКЫФцЛЩЈ¬РВҝӘ№ӨГчПФјУЛЩЈ¬ҙуУЪ0КұРВҝӘ№ӨФтұнПЦЖЈИхЎЈХвР©ұИ¶ФПФКҫХвСщөД№АЛгҪб№ыҙуМеКЗҝЙТФҪУКЬөДЎЈ