九典制药多次违法广告一笔带过 两次遭质疑业绩失真

公司已获得23 项发明专利,是“湖南省知识产权优势培育企业”、“长沙市知识产权优势培育企业”。公司承担了十多项国家级项目,其中:冠心病动脉斑块治疗新药降脂消斑片研发、奥硝唑及分散片技术改造项目相继被国家科技部立项成为国家“十二五”重大新药创制重大专项;椒七麝巴布贴、镇眩通络胶囊相继获得国家科技部创新基金;左羟丙哌嗪及系列制剂、地红霉素及肠溶片、盐酸左西替利嗪胶囊、协日嘎四味汤胶囊等产品相继被国家科技部列入“国家重点新产品计划项目”。

我国医药卫生体制和医疗保险制度正处在改革阶段,相关法规政策以及医院药品招投标采购等系列药品价格调控政策正在逐步制定和不断完善,医药市场的竞争进一步加剧,使得我国药品存在价格下降的风险,从而将导致公司销售额和利润率下降,对公司盈利能力造成较大不利影响。

为有效控制抗生素滥用问题,我国实施了严格管理抗菌药使用的措施,对抗菌药实行分级管理制度。抗菌药是医药市场上的重点产品,存在刚性需求,地位举足轻重。经过卫计委和药品监督管理部门的强力整治及医患自律,“限抗”政策去泡沫化已基本完成,抗菌药正逐步步入常态化发展。虽然公司产品线丰富,拥有抗感染类、抗过敏类、消化系统类、心血管类、妇科和补益安神类等多个系列,但公司目前产品收入结构中抗生素比重较大,可能面临因“限抗”政策变化导致公司收入增长速度放缓的风险。

恒泰证券预计公司2017、2018 年每股收益分别为0.66 元、0.92 元,结合目前市场状况,预计上市初期压力位30 元-35 元。

中泰证券认为,收入利润主要来自制剂,各项业务稳步发展。 公司业务由制剂、原料药、药用辅料和植物提取物四大板块组成,其中制剂业务是公司主要的收入和利润来源,占据 50%以上收入来源,贡献 80%左右的毛利,其中左西替利嗪、地红霉素、奥硝唑和泮托拉唑为主导制剂品种。近年,药用辅料收入占比有所上升,收入占比达到 20%以上,由于毛利率水平不高,利润贡献有限。原料药占比则呈现下降趋势,植物提取物规模较小。公司整体毛利率水平相对稳定,持续研发投入,保障后续产品梯队。

中泰证券预计 2017-2019 年公司营业收入 4.62 亿元, 5.52 亿元和 6.62亿元,同比增长 22.64%, 19.62%和 19.87%,归母净利润 6705 万元, 8213万元和 10104 万元,同比增长 22.96%, 22.49%和 23.03%。

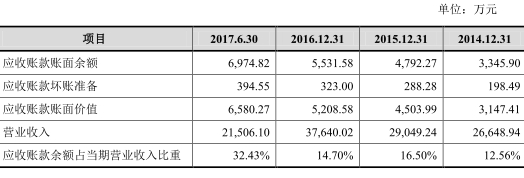

应收账款、存货逐年增长

2013年至2017年6月30日,九典制药应收账款账面余额分别为 3,674.87万元、3,345.90 万元、4,792.27万元、5,531.58万元、6,974.82万元,应收账款账面价值分别为 3,419.70万元、3,147.41万元、4,503.99万元、5,208.58万元、6,580.27万元,应收账款余额占当期营业收入比重分别为15.22%、12.56%、16.50%、14.70%、32.43%。应收账款周转率分别为7.60、8.12、7.59、7.75、7.30。

其中 2015 年末应收账款余额比 2014 年末增加 1,446.37 万元,增幅 43.23%;2016年末应收账款余额比 2015 年末增加 739.31 万元,增幅 15.43%。

九典制药表示,公司制剂产品客户主要为医药经销商,药用辅料、原料药的客户主要为国内外药品生产企业,公司根据客户合作情况、信用等级会给予其一定的回款账期,从而导致公司产生应收账款。报告期内,公司应收账款余额总体随收入规模扩大而增长。