∑Á”Ô÷Ģ“ĽńÍ“‘…Ō”¶ ’’ňŅÓ3.8“ŕ ĶŅō»ň»żńÍ≤ūĹŤ2.7“ŕ

°°°°Ī®łś∆ŕłų∆ŕń©£¨Ļęňĺ’ňŃš‘ŕŃĹńÍ“‘ńŕĶń”¶ ’’ňŅÓĪ»ņż∑÷Īūő™85.81%°Ę80.22%°Ę74.72%ļÕ 71.33%£¨’‚ «”…Ļęňĺňýī¶––“ĶĶń“ĶőŮŐōĶ„ĺŲ∂®Ķń°£Ī®łś∆ŕńŕ£¨Ļęň唶 ’’ňŅÓ’ň√śľŘ÷Ķ’ľ”™“Ķ ’»ŽĶńĪ»ņżőĽ”ŕ––“Ķňģ∆Ĺ«Ýľšńŕ£¨≤ĘĪ£≥÷Ōŗ∂‘ő»∂®£¨≥ż 2014 ńͬ‘łŖ”ŕ––“Ķ∆Ĺĺý÷ĶÕ‚£¨2015 ńÍľį 2016ńÍĺýĶÕ”ŕ––“Ķ∆Ĺĺý÷Ķ°£

°°°°ĻęňĺŐŠ ĺ∑ÁŌ’£¨őīņī£¨ňś◊ŇĻęňĺ“ĶőŮĻśń£Ķń≥÷–Ýņ©īů£¨»ÁĻŻĶō∑Ĺ’ĢłģĽÚŌŗĻōŅÕĽß≥ŲŌ÷◊ ĹūĹŰ’ŇĶń◊īŅŲ£¨Ļęň唶 ’’ňŅÓĻśń£ľį∆šŌŗ”¶’ľĪ»Ĺęī¶”ŕĹŌłŖňģ∆Ĺ£¨ī”∂Ý’ľ”√ĻęňĺīůŃŅ”™‘ň◊ Ĺū£¨Ņ…ń‹”įŌžĻęňĺĶń”ĮņŻňģ∆Ĺ°£

°°°°”¶ ’’ňŅÓĽĶ’ň◊ľĪł1.38“ŕ‘™

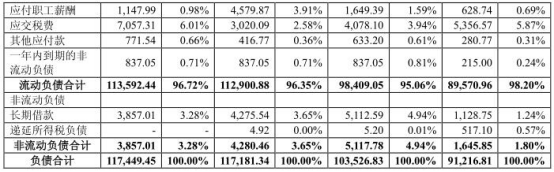

°°°°’–Ļ… ťŌ‘ ĺ£¨2014ńÍ-2017ńÍ1-6‘¬£¨Ļęň唶 ’’ňŅÓĽĶ’ň◊ľĪł∑÷Īūő™ 5£¨868.22 ÕÚ‘™°Ę8£¨526.25 ÕÚ‘™°Ę11£¨300.57 ÕÚ‘™ļÕ 13£¨804.87 ÕÚ‘™£¨’ľ”¶ ’’ňŅÓ’ň√ś”ŗ∂ÓĶńĪ»ņż∑÷Īūő™ 15.56%°Ę16.64%°Ę18.11%ļÕ 17.82%°£

°°°°÷§ľŗĽŠ∑Ę…ůőĮ‘ŕ ◊∑Ę…Í«Ž∑īņ°“‚ľŻ÷–“≤∂‘∑Á”Ô÷ĢĶń”¶ ’’ňŅÓ«ťŅŲŐŠ≥Ųő —Į°£łýĺ›’–Ļ…ňĶ√ų ťŇŻ¬∂£¨2013ńÍ-2016ńÍ1-6‘¬£¨Ī®łś∆ŕłų∆ŕń©£¨Ļęň唶 ’’ňŅÓ’ň√śľŘ÷Ķ∑÷Īūő™22£¨420.17ÕÚ‘™°Ę31£¨851.35ÕÚ‘™°Ę42£¨721.96ÕÚ‘™ļÕ47£¨323.23ÕÚ‘™£¨’ľ◊‹◊ ≤ķĶńĪ»ņż∑÷Īūő™23.66%°Ę26.56%°Ę28.54%ļÕ36.11%£¨≥ Ō÷÷ū≤Ĺ…Ō…żĶń«ų ∆°££®1£©«ŽĹŠļŌ––“ĶĪšĽĮ°Ę≤ķ∆∑ŐōĶ„°Ęł∂ŅÓ’Ģ≤ŖĶ»“Úňō£¨∑÷őŲ≤ĘŇŻ¬∂Ī®łś∆ŕ”¶ ’’ňŅÓ’ň√śľŘ÷Ķ÷ūńÍ‘Ųľ”Ķń‘≠“Ú£Ľ£®2£©«ŽĹ‚ Õ”¶ ’’ňŅÓ÷‹◊™¬ ĶńĪšĽĮ «∑Ů∑ŻļŌ––“ĶŐō’ų£¨”ŽÕ¨––“Ķ…Ō –Ņ…Ī»…Ō –Ļęňĺīś‘ŕ≤Ó“žĶń‘≠“Ú°££®2£©«ŽŌÍŌłŇŻ¬∂∑Ę––»ň”ŽŅÕĽßĶń–Ň”√’Ģ≤Ŗ£¨∑÷őŲłų∆ŕń©”¶ ’’ňŅÓ∆ŕļůłųńÍĶńĽōŅÓĹÝ∂»£¨ «∑Ů∑ŻļŌ–Ň”√∆ŕ‘ľ∂®£Ľ£®3£©«Ž≤Ļ≥šŇŻ¬∂”¶ ’’ňŅÓĪšĽĮ”Ž∑Ę––»ň ’»ŽĪš∂Į «∑Ů∆•Ňš°£

°°°°◊ ≤ķłļ’ģ¬ łŖ”ŕÕ¨––ĺý÷Ķ