әгТшҪрИЪёәХ®11ТЪТөОс°шЕ©РР 7ТЪҙж»х4ТЪУҰКХХЛҝо

ЎЎЎЎ№«ЛҫіЖЈ¬ұЁёжЖЪДЪёчЖЪД©Ј¬№«ЛҫБч¶ҜёәХ®ХјұИҪПёЯЈ¬2013Дк-2017Дк1-6ФВЈ¬Бч¶ҜёәХ®ХјёәХ®ЧЬ¶оөДұИЦШ·ЦұрОӘ 95.06%Ўў89.17%Ўў88.46%Ўў88.41%Ўў79.67%ЎЈ№«ЛҫБч¶ҜёәХ®ЦчТӘУЙ¶МЖЪҪиҝоЎўУҰё¶ЖұҫЭЎўУҰё¶ХЛҝоЎўФӨКХҝоПоЎўУҰҪ»Л°·СөИ№№іЙЈ¬·ЗБч¶ҜёәХ®ЦчТӘУЙФӨјЖёәХ®әНөЭСУКХТж№№іЙЎЈ

ЎЎЎЎ2013Дк-2017Дк1-6ФВЈ¬№«Лҫ¶МЖЪҪиҝоУа¶о·ЦұрОӘ 33Ј¬414.93НтФӘЎў26Ј¬268.25 НтФӘЎў23Ј¬942.31 НтФӘЎў27Ј¬250.00 НтФӘәН 30Ј¬094.24 НтФӘЈ¬ХјёәХ®ЧЬ¶оөДұИАэ·ЦұрОӘ 46.86%Ўў44.18%Ўў33.03%Ўў24.32%әН 34.49%Ј¬ХјұИҪПёЯЎЈ

ЎЎЎЎҝН»§јҜЦР¶ИёЯ Ҫь°лКХИлАҙЧФЕ©ТөТшРР

ЎЎЎЎ№«ЛҫПтЗ°ОеҙуҝН»§өДПъКЫЗйҝц

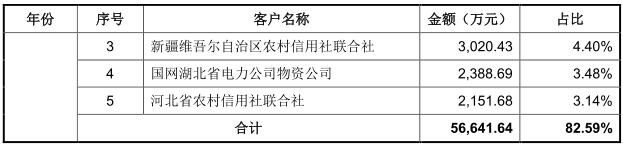

ЎЎЎЎХР№ЙКйПФКҫЈ¬2013Дк-2017Дк1-6ФВЈ¬№«ЛҫАҙЧФЗ°ОеҙуҝН»§өДКХИл·ЦұрОӘ 45Ј¬804.00НтФӘЎў56Ј¬641.64 НтФӘЎў74Ј¬536.90 НтФӘЎў92Ј¬839.79 НтФӘЎў65Ј¬904.01 НтФӘЈ¬ХјөұЖЪУӘТөКХИлөДұИАэ·ЦұрОӘ89.86%Ўў82.59%Ўў81.70%Ўў79.44%Ўў87.98%ЎЈЖдЦРЈ¬АҙЧФЕ©ТөТшРРөДКХИлХјұИ·ЦұрОӘ69.50%Ўў59.00%Ўў50.61%Ўў48.67%Ўў40.08%ЎЈ№«ЛҫіЖҝН»§ЦчТӘОӘТшРРЈ¬КЬОТ№ъТшРРТөјҜЦР¶ИҪПёЯөДУ°ПмЈ¬№«ЛҫҝН»§ТІҪПОӘјҜЦРЎЈ

ЎЎЎЎұЁёжЖЪДЪЈ¬Е©ТөТшРРУ빫ЛҫұЈіЦБЛБјәГөДәПЧч№ШПөЈ¬ұЁёжЖЪёчЖЪЈ¬№«ЛҫАҙЧФУЪЕ©ТөТшРРөДУӘТөКХИлЦрДкФціӨЈ¬2015 ДкәН 2016 Дк·ЦұрН¬ұИФціӨ 14.11%әН 23.19%Ј¬2017Дк 1-6 ФВН¬ұИФціӨ 5.42%ЎЈ№«ЛҫұЁёжЖЪДЪҙУЕ©ТөТшРРИЎөГөДУӘТөКХИлЦчТӘАҙЧФПЦҪрАаЧФЦъЙиұёЈ¬ЖдЦРПЦҪрАаЧФЦъЙиұёХјұИ·ЦұрОӘ 82.77%Ўў83.09%Ўў60.45%әН 65.42%ЎЈ2016Дк¶ИЈ¬№«ЛҫҙУЕ©ТөТшРРИЎөГөДПЦҪрАаЧФЦъЙиұёКХИлХјұИПВҪөЈ¬ЦчТӘФӯТтОӘ 2016 ДкЕ©ТөТшРРХРН¶ұкКұјдҪПНнЈ¬9 ФВ·Э·ҪЗ©¶©ПЦҪрАаЧФЦъЙиұёІЙ№әҝтјЬРӯТйЈ¬өұДк·ў»хөДПЦҪрАаЧФЦъЙиұёҪШЦБ 2016 ДкД©ҝӘНЁСйКХКэБҝҪПЙЩЈ¬өјЦВ 2016 ДкПЦҪрАаЧФЦъЙиұёөДПъБҝҪцН¬ұИРЎ·щФцјУЈ¬¶шЖҪҫщПъКЫөҘјЫУРТ»¶ЁПВҪөЈ¬өјЦВЕ©ТөТшРРПЦҪрАаЙиұёПъКЫКХИлПВҪөЎЈ2015 Дкј° 2016 ДкЈ¬Е©РРПт№«ЛҫІЙ№әПЦҪрАаЧФЦъЙиұёХјЖдН¬АаІъЖ·ІЙ№әКэБҝөДұИАэОИ¶ЁФЪ 30%-35%ЧуУТЎЈ

ЎЎЎЎ№«ЛҫМбКҫ·зПХЈ¬ЛдИ»ЛжЧЕҪьДкАҙ№«Лҫ»эј«ҝӘНШКРіЎЈ¬Б¬РшИлО§¶аёцТшРРөДХРұкІЙ№әЈ¬ҝН»§јҜЦР¶ИТСіКПЦГчПФПВҪөМ¬КЖЈ¬ЗТ№«ЛҫЧўЦШ¶ФУЕЦКҝН»§өД·юОсДЬБҰЈ¬УлЦчТӘҝН»§әПЧч№ШПөИХТжГЬЗРЈ¬іӨЖЪОИ¶ЁөДҝН»§әПЧч№ШПөК№№«ЛҫПъКЫҫЯУРОИ¶ЁРФәНіЦРшРФЈ¬ө«Па¶ФјҜЦРөДҝН»§Ҫб№№ИФҝЙДЬёш№«ЛҫҫӯУӘҙшАҙТ»¶Ё·зПХЎЈИз№ыЦчТӘҝН»§РиЗуПВҪө»тЧӘПтЖдЛыі§ЙМІЙ№әПа№ШІъЖ·Ј¬Ҫ«¶Ф№«ЛҫөДЙъІъҫӯУӘҙшАҙЦШҙуІ»АыУ°ПмЎЈ

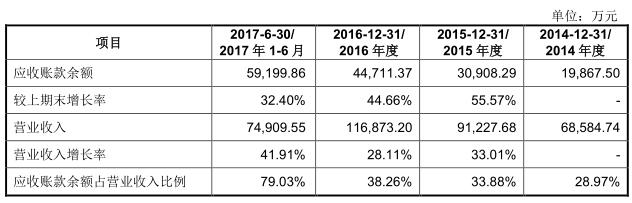

ЎЎЎЎУҰКХХЛҝоЦрДкФціӨ