恒银金融负债11亿业务傍农行 7亿存货4亿应收账款

公司控股股东为恒融投资,实际控制人为江浩然。截至本招股说明书签署日,恒融投资直接持有公司 13,000 万股股份,占公司本次发行前总股本的 61.90%。江浩然持有恒融投资 80%的股权,为公司的实际控制人。江浩然,中国国籍,无境外永久居留权,任公司董事长。

公司主营业务为提供以金融自助设备为核心的智慧银行解决方案,行业涉及精密机械、电子技术、电磁技术、光学、自动化控制及计算机软件等多种学科和多项技术,是技术密集型、知识密集型和资本密集型相结合的产业。根据中国证监会颁布的《上市公司行业分类指引》,公司属于计算机、通信和其他电子设备制造业(分类代码:C39)。根据《国民经济行业分类》(GB/T4754-2011),公司属于其他计算机制造业(C3919)中的金融电子产品及设备制造业。

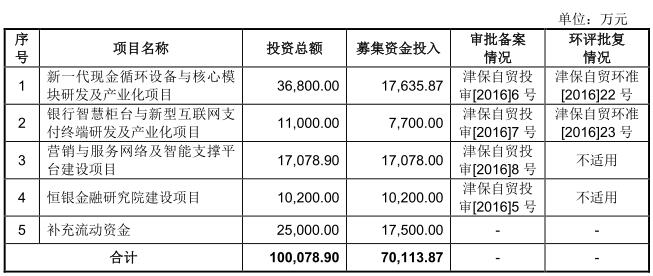

本次募集资金净额70,113.87 万元用于新一代现金循环设备与核心模块研发及产业化项目、银行智慧柜台与新型互联网支付终端研发及产业化项目、营销与服务网络及智能支撑平台建设项目、恒银金融研究院建设项目、补充流动资金。

股权转让情况遭问询

据证监会网站消息,2017年7月31日,主板发审委在2017年第117次会议审核结果公告中对恒银金融提出诸多问询。

1、请发行人代表进一步说明:(1)2005年3月江斐然将其持有的发行人前身40%的股权转让给李鹏,2008年10月李鹏将其所持的20%股权转让给王淑琴、高强将其所持的10%股权转让给王淑琴的原因和合理性,发行人及其控股股东、实际控制人、董事、监事、高级管理人员与李鹏、高强是否存在关联关系和特殊利益安排;(2)恒宝股份有限公司(以下简称恒宝股份)在对发行人前身增资后不久,又将其所持有的发行人前身70%的股权全部转让给恒宝股份第三大股东、副董事长江浩然所控制的恒融投资集团有限公司(以下简称恒融投资)的原因和合理性,定价依据和公允性,是否存在特殊利益安排,是否存在诉讼纠纷,是否损害中小投资者合法权益,恒宝股份的第一大股东及其关联方在发行人中是否直接或间接拥有权益;(3)恒宝股份对发行人是否曾经投入过募集资金,如存在,请说明所形成的资产及效益实现情况;(4)恒宝股份向恒融投资转让所持发行人的股权,是否规范履行了审批决策程序和信息披露义务,是否符合法律法规、公司章程、中国证监会和证券交易所有关上市公司监管和信息披露的要求,是否存在潜在纠纷,定价是否公允,是否损害中小投资者合法权益;(5)发行人及其实际控制人、关联方的董事、监事、高级管理人员在恒宝股份及其下属企业的历史任职情况及合法合规性,是否存在违反竞业禁止义务的情形;发行人及其关联方与恒宝股份之间在资金、技术、采购、销售、人员等方面的往来情况,与恒宝股份之间是否相互独立;(6)发行人招股说明书等发行申请文件与恒宝股份招股说明书、对发行人增资的公告、转让发行人股权的公告披露的内容是否存在相互矛盾之处,信息披露是否符合真实、准确、完整的要求;(7)恒宝股份向恒融投资转让所持发行人前身股权的相关事项是否属于发行人分拆上市或变相分拆上市,是否对发行人本次发行上市构成障碍。请保荐代表人发表核查意见。

2、请发行人代表进一步说明:(1)发行人来自农业银行收入占农业银行同类采购业务的比重,近年来发行人从农业银行取得收入的变动情况;(2)结合近年来金融自助设备市场的需求变化情况,分析并说明发行人业务发展面临的行业风险和应对措施;(3)给合报告期各期末发行人应收账款、存货金额增长较快及发行人2017年上半年经营情况,说明发行人的经营环境是否已经或将要发生重大变化;(4)结合募集资金项目情况,说明募投项目的合理性和必要性,发行人新增产能的消化措施,募投项目的风险是否充分披露。请保荐代表人发表核查意见。

3、请发行人代表结合经营特点、业务模式、存货具体项目、产品生产特点和工艺、生产和交货周期、成本核算方法、收入确认具体标准和依据,以及合同或订单约定的产品交付验收日期与实际验收日期的差异等情况,进一步说明报告期存货余额逐年上升、存货周转率较低、存货构成中发出商品比重较高的原因和合理性,期末存货是否具有充分的订单支持,存货跌价准备的计提方法和依据,存货跌价准备计提是否充分,存货相关内部控制制度是否健全有效,存货核算和收入确认是否符合企业会计准则的规定。请保荐代表人发表核查意见。