茅台真的强过一个中国石化和两个中国中车?

中国石化若想重回盈利巅峰还需油价帮忙,这对投资而言具有不确定性。中国能源消费增速已经告别上一个十年的高增长时代,能源消费结构中原油占比远期还有下行可能,中国石化的盈利巅峰出现2010-2011年的高油价时期,重回巅峰可能需要油价方面进行配合,而当前主流逻辑往往制约油价高涨。

中国中车的盈利将重新增长,国内的高铁建设将保障公司业务平稳,地铁建设进入高峰周期将拉动公司业务增长,而如果海外高铁市场被充分打开,中国中车的业务规模和盈利能力将显著增强,对股票构成戴维斯双击。但是海外市场的打开不确定性较高。

综合而言,油价、海外市场这些不那么确定、不好预测的重要因素,制约了中国石化、中国中车的盈利预估,其估值水平难以显著提升,股价需要靠盈利一点一点推上去。

正文

自2016年初不到200元的茅台,到2017年初刚刚站上300元的茅台,再到上周一举站上600元的茅台,截至上周五收盘在近650元的茅台,贵州茅台一时资本市场关注度极高。

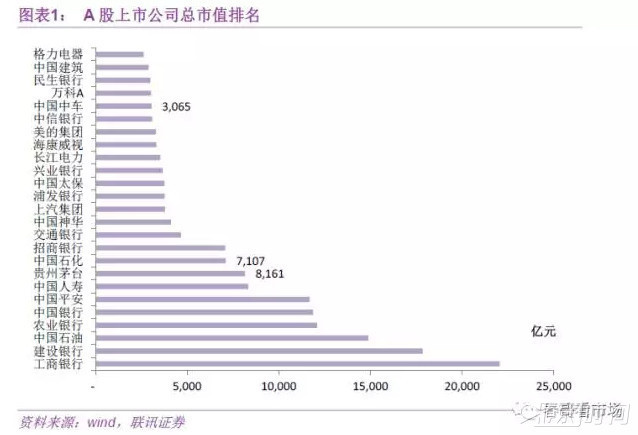

大家可能也都注意到了,最新A股市值排行榜,贵州茅台总市值已经超过8000亿,排名A股第八,暂列第九的中国石化则少了整整1000多亿,而作为中国制造名片的中国中车才3000亿出头。

不禁有投资者要问,一个茅台真的比中国石化强吗,或者一个茅台真能抵过两个中车?

一、茅台业绩增长确定性高,受益于好行业、中高端化、品牌优势

看贵州茅台估值和盈利预测,TTM33.7倍市盈率处在历史估值高位区间,动态看2018年市盈率则下降至25倍,19年则有望降至20倍。

随着股价的不断上涨,贵州茅台股价似乎已经不再便宜了?静态的角度看茅台,其PE(TTM)仍有31倍,而过去五年PE均值只有18倍,目前贵州茅台的估值处于均值往上两个标准差的水平。

不过,从动态的角度看,贵州茅台的估值并不贵。根据联讯证券食品饮料组的观点,2017年贵州茅台的归母净利润在270亿元左右,假设2018年和2019年分别维持20%和16%左右的利润增速,届时对应的估值水平就能降到20倍。

从基酒供给和需求下的涨价说起,未来5年或者稍长一点时间,在价格和产量的互相配合下,贵州茅台净利润翻一番仍然可期。

来自基酒的供给测量,展望未来五年,茅台酒再增长40%的可能性。兑换到实际产量和销量,时间上会再有所顺延。未来一两年的茅台供应,则取决于现有基酒的规模和结构。