≥ņŻ’Ŗłī–«“Ĺ“©:÷ų“Ķĺ≠”™≤ĽņŪŌŽ ŅŅ¬ÚĻ…∆ĪļÕÕ∂◊ ◊¨«ģ

°°°°ňý“‘£¨Ĺę2016ńÍłī–«ĶńÕ∂◊ ’“ś◊‹ĹŠ“ĽŌ¬£¨21.25“ŕ‘™ĶńÕ∂◊ ’“ś÷–£¨12.8“ŕ‘™ «Ļķ“©ĻĪŌ◊Ķń£¨ £”ŗĶń ’“ś£¨ĽýĪĺŅŅī¶÷√ļÕ◊™»√£¨ŅŅ≥÷”–∆ŕ◊¨«ģĶńĽýĪĺ√Ľ”–°£ń«√ī£¨Ī ’ŖĶń“…ő ”÷ņīŃň£¨ő™ ≤√īłī–«“Ĺ“©¬ÚņīĶńń«√ī∂ŗĻęňĺĽýĪĺ∂ľ≤Ľ◊¨«ģ£Ņő™ ≤√ī≥÷”–ĶńĻęňĺīů∂ŗ≤Ľ◊¨«ģ£¨Ķę¬Ű≥Ų◊‹ń‹◊¨ĶĹ«ģ£Ņ

°°°°÷ų“Ķĺ≠”™≤ĽņŪŌŽ

°°°°∂‘”ŕ»őļő“ĽłŲ◊Ų Ķ“ĶĶń∆ů“ĶņīňĶ£¨ĺ≠”™ļ√◊‘ľļĶńľĮÕŇ“‘ľį◊”Ļęňĺ£¨Ň¨Ń¶”ĮņŻ≤Ň «’ż ¬°£

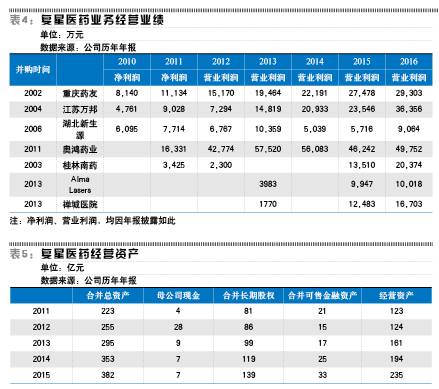

°°°° żĺ›Ō‘ ĺ£¨2012ńÍ÷ģļů£¨łī–«“Ĺ“©ĺ≠”™’‚“ĽŅť Ķ“Ķ“Ķľ®√ųŌ‘ŐŠ…ż£¨Ī ’ŖĹęłī–«“Ĺ“©ńÍĪ®ŇŻ¬∂“Ķľ®ĶńŌŗĻō◊”Ļęňĺĺ≠”™◊īŅŲĽ„◊‹£¨ľŻĪŪ4°£

°°°°2012ńÍĺ≠”™“Ķľ®ÕĽ∑…√ÕĹÝĶń√ō√‹‘ŕ”ŕ£¨2011ńÍ ’ĻļĶńį¬ļŤ“©“Ķ‘ŕ2012ńÍīī‘žŃň4.2“ŕ‘™Ķń”™“ĶņŻ»ů£¨»ÁĻŻŅŘ≥ż£¨ń«√īÕľ2÷–Ķńĺ≠”™ņŻ»ů«ķŌŖĹęľŐ–ÝÕýŌ¬ĶŰ°£∂Ýį¬ļŤ“©“Ķ2011ńÍĺĽņŻ»ůő™1.63“ŕ‘™°£

°°°°īů÷¬Õ≥ľ∆£¨łī–«‘ŕ2016ńÍńÍĪ®ŇŻ¬∂Ļ≤”–26ľ“◊”Ļęňĺ£¨≥żŃň5ľ“Õ∂◊ ĻęňĺÕ‚£¨21ľ“ Ķ“Ķ∆ů“Ķ÷–£¨≥żŃň…Ō Ų÷ōĶ„◊”Ļęňĺ÷ģÕ‚Ķńĺ≠”™»Áļő£Ņłī–«≤ĘőīŇŻ¬∂°£ĶęĪ ’ŖĹę∆šĺ≠”™ņŻ»ů∑÷≤ū£¨√ĽŇŻ¬∂Ķń◊”ĻęňĺĶńĺ≠”™ņŻ»ůĶ»”ŕĻęňĺĺ≠”™ņŻ»ůľű»•“—ŇŻ¬∂Ķń◊”ĻęňĺĶńĺ≠”™ņŻ»ů°£”…”ŕ‘ŕ◊‹≥…Īĺ÷–įŁļ¨ŃňľĮÕŇ”√”ŕ ’ĻļĶ»∑«ĺ≠”™–‘“ĶőŮĶń≥…Īĺ£¨“Úīň¬‘őĘĶÕĻņŃň Ķľ ņŻ»ů£¨ĶęĪ®ĪŪ≤ĽĻęŅ™√ųŌł£¨ŌŗĻō żĺ›őř∑®ĽŮ»°£¨÷Ľń‹”√’‚÷÷∑Ĺ∑®ī÷¬‘ľ∆ň„°£”…”ŕ∑«ĺ≠”™–‘“ĶőŮ Ķľ ≥…ĪĺĺÝ∂‘Ĺū∂Ó≤ĽłŖ£¨ňý“‘≤Ę≤Ľ”įŌžīů÷¬ĹŠ¬Ř£¨ľī £”ŗ10∂ŗľ“ĻęňĺĽýĪĺŅųňū5“ŕ‘™◊ů”“°£

°°°°∂‘Ī»“ĽŌ¬łī–«“Ĺ“©ł’…Ō – ĪŇŇ√ŻŅŅ«įĶń◊”Ļęňĺ√ŻĶ•£¨Ņ…“‘∑ĘŌ÷£¨īů∂ľ≤ĽľŻ◊Ŕ”į£¨Ō÷‘ŕ“Ķľ®÷ų“™ŅŅļůņī ’ĻļĶń∆ů“Ķīī‘ž°£Ķę“ĽłŲĻęňĺ£¨∆š◊”Ļęňĺīů∂ŗ ż≥£ńÍŅųňū£¨”÷ «»Áļő◊ŲĶĹį—ł’ ’ĻļĶń◊”Ļęňĺ“Ķľ®—łňŔ∑≠Ī∂Ķń£Ņ

°°°°◊ ≤ķĽōĪ®¬ ≤ĽłŖ

°°°°łī–«“Ĺ“©»Áīň¬Úņī¬Ű»•£¨”ĮņŻń‹Ń¶ĶĹĶ◊»Áļő£Ņ

°°°°Ō»ň„“ĽŌ¬łī–«”√”ŕĺ≠”™Ķń◊ ≤ķĶĹĶ◊”–∂ŗ…Ŕ£¨Ī ’Ŗ≤…»°”√◊‹◊ ≤ķŅŘ≥ż≥§∆ŕĻ…»®Õ∂◊ ľįŅ…≥Ų ŘĹū»ŕ◊ ≤ķ£¨‘ŔŅŘ≥żńłĻęňĺŌ÷Ĺū£¨’‚—ýľ∆ň„≥ŲņīĶńĺ≠”™◊ ≤ķ£¨łķ Ķľ ż≤ÓĪū≤ĽĽŠŐęīů°£ľŻĪŪ5°£

°°°°‘Ŕľ∆ň„łųŌÓ“ĶőŮÕ∂»Ž◊ ĪĺĶńĽōĪ®¬ £®ő™ľÚĽĮľ∆ň„£¨÷Ľ”√ŃňĪĺńÍņŻ»ů≥ż“‘…ŌńÍ∆ŕń©◊ ≤ķ£©£¨ľŻĪŪ6°£

°°°°Ľ„◊‹ĽōĪ®¬ £¨Ņ…“‘Ņī≥Ų£¨Ļķ“©ĶńłīļŌĽōĪ®¬ ő™15%£¨∆šňŻĻ…»®Õ∂◊ ’“śĶńłīļŌĽōĪ®¬ ő™12%£¨∂Ý“Ĺ“©ĺ≠”™ĽōĪ®¬ ‘Úő™4%°£

°°°°∂Ý«“£¨“Ĺ“©ĺ≠”™ĶńĽōĪ®¬ ĽĻ «ī”2012ńÍň„∆ūĶń£¨»ÁĻŻÕý«į‘Ŕ∂ŗň„ľłńÍ£¨ļ‹Ņ…ń‹ĺÕ≥…łļ żŃň°£