泰禾集团能否熬过地产寒冬:负债1400亿500亿激进扩张

来源:新浪财经 发布时间:2017-10-25 20:00:52

泰禾集团经营活动产生的现金流逐年稳步增长,12年至15年现金流分别为,88.98亿元、131.08亿元、187.49亿元、207.92亿元;但是,赚钱快花钱更快,这就导致了“经营活动产生的现金流量净额”一直为负数。

连续五年经营活动产生的现金流净额为负和营收装款周转率降低,或表示泰禾集团的日常运营十分依赖“借新债还旧债”的饮鸩止渴模式。

因此,也就导致了债务不断增加的局面。如房产新政持续加码,泰禾集团将面临存货去库存缓慢,但利息需持续偿还的情况出现,给本就不健康的财务状况蒙上阴影。

筹资成本增加方案用到极致 泰禾集团融资面临窘境

泰禾公布截止2017年上半年已获得的银行授信总额为775.35 亿元,已使用银行授信为 295.93亿元,偿还银行贷款约 14 亿元。在银行授信方面,泰禾还有一定的借款空间,但泰禾没有大型房企的低成本融资优势。

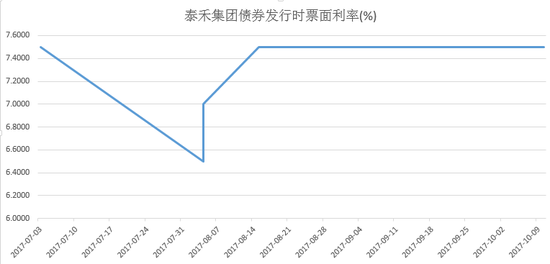

泰禾集团债券发行票面利率

泰禾集团债券发行票面利率从近期发行债券、票据状况来看,泰禾集团的融资成本,出现了小幅上升。

另外,泰禾集团实际控制人泰禾投资及叶荔的股票质押率高达95%与100%,股权质押这一融资手段,也无进一步提供资金的可能。

|

代码 |

名称 |

股东名称 |

质押或冻结股数(万股) |

质押比例(%) |

持股比例(%) |

|

000732.SZ |

泰禾集团 |

泰禾投资集团有限公司 |

60,755.8872 |

48.82 |

48.97 |

|

000732.SZ |

泰禾集团 |

叶荔 |

15,000.0000 |

12.05 |

12.05 |

泰禾集团目前面临一方面是不断增长的债务;另一方面,毛利率下降带来的供血能力不足;再加上并不强大的融资能力,以及尚未明朗的宏观市场前景;接下来泰禾的路在何方?

(作者:刻羽 流夏)