李迅雷解析经济核心问题:房价上涨拉大收入差距

以钢铁行业为例,它的产品——钢材以三种形式存在于库存之中:一部分是钢铁企业的产品库存,一部分是中间商的社会库存,还有一部分是下游行业的原材料库存。当社会库存处于低位时,即使实际需求回暖幅度并不高,各行业的库存回补需求自下游到上游逐级放大,最终对企业扩产的作用很大,这就是所谓的“牛鞭效应”。

其实,在以往每一轮周期中,工业生产都表现出量在价先的特征。也就是说,企业订单增加时,制造业产品先是“卖得好”——销量增加;然后再“卖得贵”——开始涨价,并且这种变化表现出非常显著的周期性特征。而且,在过去二十年里,量与价的回升弹性往往高度相关。

工业生产中价格与销量的变化规律

数据来源:CEIC,中泰证券研究所

数据来源:CEIC,中泰证券研究所本次并非如此,需求虽有回暖,但工业品销量几乎没怎么增加,价格却飙升得很快。究其原因,主要是在供给侧改革的约束下,量的弹性让渡于价的弹性。也就是说,由于政策对工业生产形成限制,产量无法随着需求转暖而上升,导致供给不足愈演愈烈,产出缺口的扩大表现为价格上涨。

当前处在库存周期哪个阶段

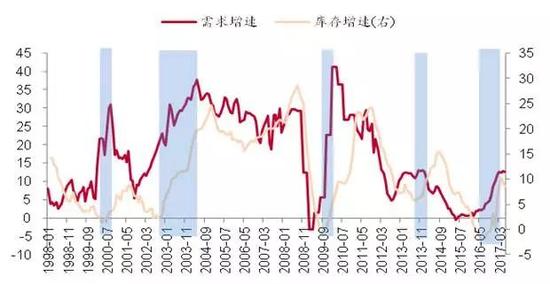

前文已提及,“三驾马车”反映的需求变化并不完美,从工业生产的角度,用价量结合的指标来观测需求可能更为合适。据此,我们将1998年以来的20年时间大致划分为五个库存周期,其中特别标注了主动补库存阶段,这对我们当下时点的库存判断尤为重要。

1998年以来的五个库存周期

数据来源:CEIC,中泰证券研究所

数据来源:CEIC,中泰证券研究所在本轮周期中,库存周期经历了“被动去库存”的第一阶段(2015年7月至2016年6月)、“主动补库存”的第二阶段(2016年7月至2017年4月),主动补库渐近尾声和库存增速减缓往往意味着被动补库行将不远。

但令人意外的是,企业并没有如期进入被动补库存阶段,而是直接开启了去库存进程:自2017年5月起,库存已连续四个月回落,降幅接近1个百分点。这是否意味着库存周期的规律发生变化了呢?

对企业而言,库存变化实际是需求平稳与供给侧收缩之间博弈的结果,而供给侧的收缩使得企业出现“产量太低,库存补不上来”的状况,常用的判断指标在政策作用下失效。

更为严重的是,由于供给侧的持续收紧,不仅产成品被迫去库存,甚至原材料库存也难以补充。随着中游行业“生产”受限,下游行业的“原料”也可能受到影响,甚至可能面临无米下锅的窘境。