九好集团借壳财务造假透析:包装业务模式 独辟高业绩指标

来源:新浪综合 发布时间:2017-03-20 20:10:16

按照董事会预案披露的内容2015年营业收入合计为39,883.89万元、净利润16,121.36万元,而交易报告书中披露的2015年度实际实现收入为41,749.25万元、净利润19,293.11万元,实际实现收益情况好于预期的通常处理是向上修正未来业绩预测指标,但实际情况恰恰相反。

资料来源:鞍重股份披露交易报告书、董事会预案

资料来源:鞍重股份披露交易报告书、董事会预案

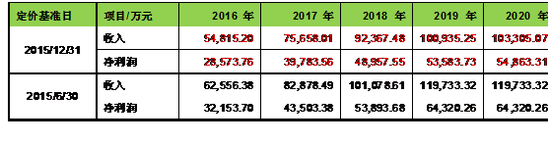

根据董事会预案、交易报告书披露的未来收益预测数据对比如下:

资料来源:鞍重股份披露交易报告书、董事会预案在2015年度实现业绩好于预期的情况下,未来收益指标全面向下调整,这是为何呢?更奇怪的是,最终估值水平仍然是37.1亿元,根据董事会预案披露的估值模型我们对交易报告书的估值模型进行了修复,发现折现率指标由之前的13.51%调高了到了14.55%左右、同时对营运资金、资本性支出额进行了大幅度调整,这一切相信都是为了37.1亿元的估值。

定价基准日从2015年6月30日变更为2015年12月31日是为了什么呢?从公开披露的信息看,董事会预案仅披露了两份战略合作协议,而到了交易报告书披露了金额181.88亿元的战略合作协议项目,并这些协议签署日期绝大部分为2015年下半年。至此,相信37.1亿元的估值应该是不能改变的事项。

三、关于估值相关的监管建议

交易定价是上市公司并购重组过程中的最重要、最敏感的事项,高估值在并购过程中往往对上市公司造成持续负面影响,如果通过蓄意、造假“创造”高估值更将对上

市公司造成恶劣影响、严重侵犯广大中小投资者利益。

监管建议: