九好集团借壳财务造假透析:包装业务模式 独辟高业绩指标

来源:新浪综合 发布时间:2017-03-20 20:10:16

上市公司并购重组交易中最重要事项就是确定标的资产交易对价,通常情况下,并购重组中的财务造假通过虚增利润、提高估值的手段获取更多的上市公司权益和巨额利益。财务造假行为如果侥幸过关、后续造假行为将继续上演以“实现业绩”,承诺期即使业绩承诺不达标、未来付出补偿款即可,在此过程中二级市场股价的上涨将给交易对方带来巨额收益。以本案例来说,九好集团作价37.1亿元、三年业绩承诺额13亿元,业绩承诺覆盖率为35%左右,更惊人的是资产置换差额发行股份发行价格为16.23元/股,鞍重股份自2015年4月7日发布重大事项停盘到2016年5月27日发布公告被立案调查期间股票成交均价为56.81元/股,为发行股份价格的3.5倍,即使被立案调查后,至2017年3月17日股票成交均价也达到30.29元/股,为发行股份价格的1.87倍。巨额利益驱使了此次铤而走险的财务造假案,通过公开资料,我们试图挖掘此案中的种种高估值“障眼法”。

二、公开资料中的那些高估值“障眼法”

【九好集团基本情况】

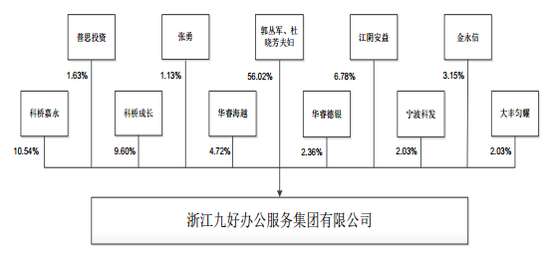

公司名称:浙江九好办公服务集团有限公司

股权结构:

历次股权变更时间及估值: