中航证券董忠云:IPO扩容常态化是洪水还是甘露

来源:新浪财经 发布时间:2017-03-05 22:53:12

其三,IPO扩容加速体现监管层对A股的信心。正如刘士余主席提到的“资本市场自我修复功能比预期好”,只有在A股平稳健康运行的基础上监管层才有底气大规模放开IPO的发行速度。2016年年初熔断事件之后监管层将工作重心转移至打击各个层面的非法运作,证监会、保监会、银监会合作,对资管、险资、理财和热点概念炒作进行强有力的监管,资本市场得到净化,投资行为也回归到对于价值的长期挖掘。

从量化的角度来看,市场监管的完善及其强有力的效果可以体现在两个方面:蓝筹价值股的估值修复和上证综指波动率的整体下降。

1、蓝筹价值股的估值修复

过去IPO速度缓慢,高市盈率的公司利用自身的壳资源,通过频繁再融资实现外延、跨界式并购,将低估值的资产打包装入高估值的公司壳当中壮大市值。这一模式曾经取得了成效,也使得资本扎堆中小创,造就了A股中小创估值偏高,蓝筹价值股估值洼地久久不能得到修复。但是在一系列监管措施出台之后由蓝筹价值领衔的上证综指不断攀升,表现显著优于中小创,集中体现了监管的有效性,也是监管层对A股平稳运行的信心来源。

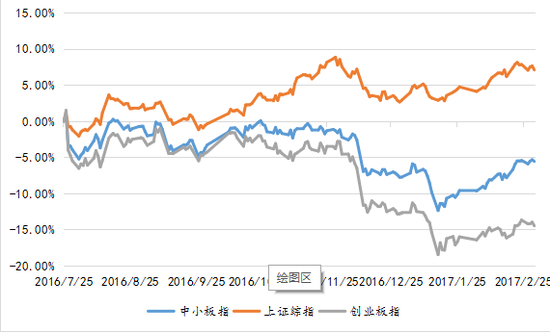

2016年三季度以来上证综指与创业板的走势逐渐出现分化。自2016年7月25日至2017年3月2日,上证综指累计上涨7.1%,中小板指(11630.554, 52.97, 0.46%)下滑5.57%,二者收益差达到12.67%;创业板指下滑14.49%,上证综指与创业板指收益差达到21.59%。

图 6:上证综指、中小板指和创业板指收益分化(2016年7月25日-2017年3月2日)

资料来源:wind,中航证券金融研究所

资料来源:wind,中航证券金融研究所