华控赛格上市20年巨亏18亿 10年不分红养壳人却赚6亿

三是政府部门和社会资本分工明确。

政府职能主要体现在以下几个方面:招投标和质量监管、特许经营权授予等。社会资本则需承担包括设计、建设、运营、维护、融资的大部分职能,项目公司可以按商业化原则举借债务,但政府不承担项目公司的偿债责任。

2、 押宝PPP

回到华控赛格的故事。

从其最新披露的关于定增方案回复证监会的若干问题中,明确提到,计划使用本次募集资金31.5亿元投资海绵城市PPP建设项目,承担目前已中标三个海绵城市项目(迁安、遂宁及玉溪海绵城市建设项目)约88%的建设资金。

这说明:

其一,上市公司已确定押宝PPP模式,间接融资成本巨大,只能通过定增进行巨额融资,开发建设运营风险跟当地政府没一毛钱关系;

其二,如果定增方案通过(实际已通过),那么PPP模式下的项目将正式启动,并进入巨额的资金投入期,未来一个较长时间内华控赛格将产生大额资金流出,短期内业绩根本性改观可能性不大;

其三,正如上文分析,PPP项目的建设、运营风险已全部转移到了上市公司,对于只有两三年项目开发经验的华控赛格挑战不小;

其四,三个PPP海绵城市项目同时推进,对专业人才需求很大,华控赛格是否储备有足够多的专业人才?

再来做个成本计算,PPP项目特许经营类的收益率普遍不高,一般在6%-8%(华控赛格所中标的遂宁市PPP项目中投资回报率仅仅是6.95%),项目建设期在2-3年(华控赛格所中标的3个PPP项目工程建设期全部预计为4年),而前期巨额资金投入,即便是自有资金,加项目建设管理费用,每年的成本至少在5%以上。

同时,还存在部分项目投资回报不确定的情况,加之价格刚性,一旦某个子项目出现亏损,将很难通过上调价格进行扭亏,进而直接影响上市公司整体盈利。

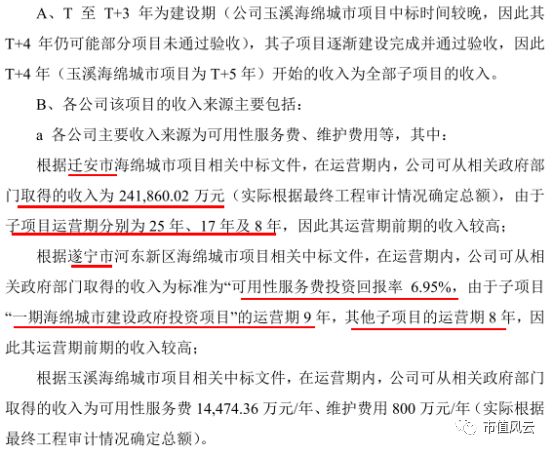

中标的PPP项目运营期限见下图: