家居巨无霸红星美凯龙冲刺A股 六大看点解读招股书

今年11月,红星美凯龙向中国证监会递交IPO招股说明书,拟在上海证券交易所发行股份数不超过3.15亿股,募集资金不超过39.5亿元。

仔细研读红星美凯龙近1000页的招股书,其中可谓是看点多多。

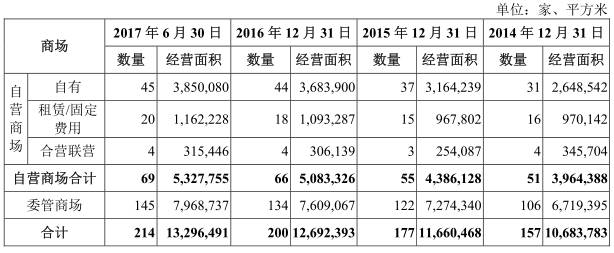

看点一:近三年平均每年新增22家商场

红星美凯龙的业绩可谓是让业界侧目。招股说明书显示,2014年~2016年以及2017年上半年,公司实现营业收入分别为83.32亿、91.79亿、94.36亿元以及50.71亿元;净利润分别为35.07亿、33.42亿、36.73亿元以及21.56亿元。

成绩的取得离不开公司规模化扩张的加速。数据显示,红星美凯龙旗下商场数量从2014年底的157家增至2017年中的214家,平均每年新增22家。详见下表:

看点二:商场平均出租率超96%

扩张的背后是出租率的高位运转。红星美凯龙有自营商场和委管商场两种业态。截至2017年6月30日,公司经营着69家自营商场,总经营面积532.78万平方米,平均出租率96.98%。截至2017年6月30日,公司经营着145家委管商场,总经营面积796.87万平方米,平均出租率96.62%。

此外,红星美凯龙还覆盖包括互联网家装、互联网零售等泛家居消费服务及物流配送等业务,系公司围绕“全渠道泛家居业务平台服务商”的战略定位,以“家”为核心着力开拓的各项扩展性业务,从而对商场主营业务进行上下游跨界外延。

看点三:双轮驱动模式确保公司负债率稳定

有关财务专业人士指出,红星美凯龙通过“自营+委管“的双轮驱动模式,有利于解决快速扩张可能带来的负债率攀升问题。

招股说明书显示,2014年~2016年以及2017年上半年,红星美凯龙资产负债率分别为50.92%、48.25%、51.04%以及53.76%。公司资产负债率总体保持稳定。

上述人士指出,资产负债率控制在合理水平,表明公司经营较为稳健,长期偿债能力较强。2014年~2016年以及2017年上半年,红星美凯龙息税折旧摊销前利润(EBIT)分别为57.74亿、55.64亿、58.89亿以及35.20亿元;利息保障倍数分别为5.44、4.45、4.87、5.41倍。

看点四:强劲盈利能力带来充沛经营现金流

偿债能力强劲得益于公司强劲、持续的盈利能力。

招股书显示,2014年~2016年和2017年1-6月,红星美凯龙综合毛利率分别为75.35%、75.58%、72.31%和72.89%,与主营业务毛利率变动趋势一致。