研报发布与股票回报:我终于明白自己为啥赚不到钱了

原标题:研报发布与股票回报:我终于明白自己为啥赚不到钱了…

来自微信公众号:紫荆十三

经常会听人说“卖方研报主要看数据和框架,结论参考价值有限”、“卖方推票主要是赚吆喝,比的是谁声音大”;但另一方面,每到新财富评选,又会听到无数一举夺魁、名利双收的励志故事。A股分析师研究的价值是否在研报中有所体现?笔者分析了数万份A股公司研报,尝试探究这个问题的答案。

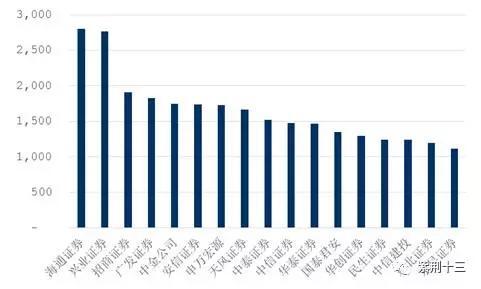

因为公司分析报告标的明确、便于分析,如无特别说明,本次研究所指“报告”为公司分析报告。2016.11.25是新财富分析师颁奖日,所以我们把2016.11.26至今作为一个新的“新财富赛季”。截至2017.9.30,各家机构的分析师总共发布了43,146篇A股公司分析报告,平均每天140篇。其中,报告篇数在1,000篇以上的公司共有17家,海通证券(14.830, 0.06,0.41%)以2,802篇报告雄居榜首,光大证券(15.460, 0.01, 0.06%)以2,742篇紧随其后:

图1:证券公司发布报告情况

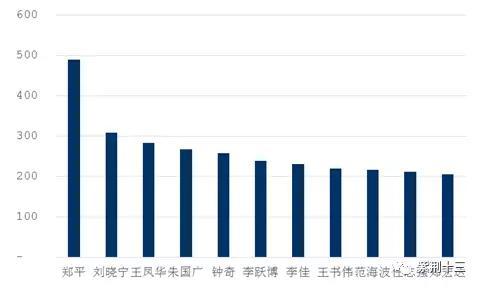

如果认为第一作者是对应公司分析报告主要负责人,报告篇数在200篇以上的分析师共有11位,分布如下:

图2:分析师发布报告情况

分析师报告看多的公司,是否有超额回报?对此,笔者重点研究了发布日期在2016.11.26-2017.4.14这小半年的报告,分别将分析师发布报告前一日(一般为报告上的取价日)向前/向后推120个交易日,获取其股价走势。

笔者排除了以下3类报告:

1. 针对新股的报告、前120个交易日全都在停牌中的股票(反正也买不着);

2. 前120个交易日内上市的次新股(对评价前120个交易日的回报有扰动);

3. 所有诸如“回避”、“中性”、“谨慎/审慎推荐”等偏负面的评级和所有下调评级的报告。