研报发布与股票回报:我终于明白自己为啥赚不到钱了

来源:新浪综合 发布时间:2017-10-13 19:06:22

差别并不明显,新财富第一名的分析师推的股票,平均而言比其他分析师在推后的下跌幅度小一点,但似乎也没有别的alpha了。

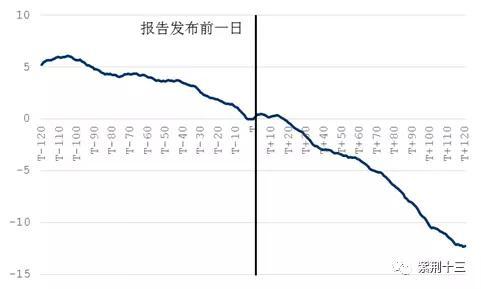

如果新财富也靠不住,那么“全市场首推”呢?我们按照在2016.11.26-2017.4.14的样本期内某股票第一次被分析师推荐进行筛选,得到报告1,860篇。而截至2017.9.30,沪深两市共有上市公司4,518家,换言之分析师们在小半年的时间里覆盖了全市场40%以上的股票,这其中还不包括推荐新股。考虑“首推”效应后的回报如下:

图6:“首推”报告后对应股票相对回报(%)

“全市场首推”的结果比全体平均水平更差了,第一个吃螃蟹的人与其说是勇士,倒不如说是“烈士”。

三、 行业差异

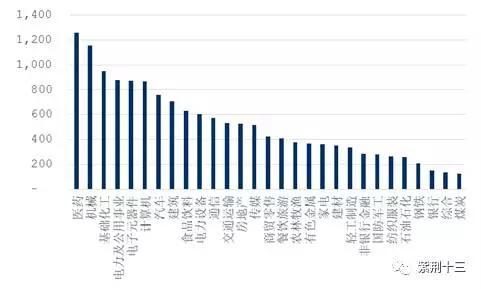

我们把筛选后的15,085份研报按中信行业划分进行分类,分布如下:

图7:研报行业分布

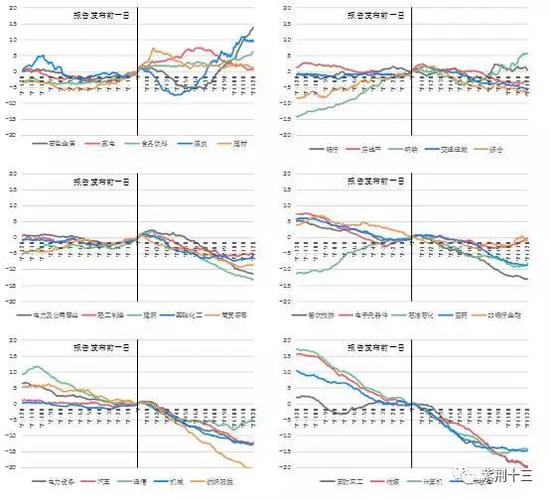

医药以1,256份位列第一,机械以1,155份位居次席,这两个行业平均每天有近9份公司点评发表。我们以(推荐后最大涨幅/241个交易日振幅)来表示研报对应的“贡献”,将总共29个行业按这个指标从大到小排序,为方便展示分为6组:

图8:分行业研报发布后对应股票相对回报(%)

从结果来看,有色/煤炭行业相对较好。这可能是因为样本区间(2016.11.26-2017.4.14)刚好赶上了年初“煤飞色舞”的大行情所致。而在样本区间里,纺服/军工/传媒等传统热门行业都表现不佳,推票后的相对回报显著低于平均水平。

四、 预警指标:市值与换手率

从上面的行业分析,我们隐约可以发现,平均而言在研报发布后表现较差的行业,往往有以下两个特点:

1. “好运作”:只需少量资金即可拉动——总市值相对较小;