安信证券:房产调控升级对A股不是利空 关注央企重组概念

1.一周市场回顾与展望

本周,上证指数微涨0.77%,收于3237.45。创业板指本周微跌0.02%,收于1949.66。本周周期股开始反弹,建筑装饰(2.37%)、建筑材料(2.37%)、有色金属(1.61%)、机械设备(1.38%)和电子(1.30%)表现出色,涨幅位于行业前5。休闲服务(-1.09%)、家用电器(-0.44%)、国防军工(-0.28%)、银行(-0.16%)和商业贸易(-0.12%)等行业跌幅位于行业前5。

本周五之前,随着指数反弹投资者信心逐渐增强,即使在美联储加息后,央行上调利率利率,投资者对未来也较为乐观。周五市场调整,投资者悲观情绪有所上升,核心逻辑在于包括北京在内的热点城市地产调控升级。

谨慎的逻辑在于热点城市房价只要不抑制住,政策就会持续加码,而热点城市房价有龙头效应,只有热点城市保持上涨,才能推动三四线城市量价持续上升。

我们认为,这个问题包含两个部分:

第一个部分是:热点房地产调控升级,三四线城市销售是否也会熄火,还是反而有所上升?

第二个部分是:如果三四线城市销售熄火,中国经济是否会有硬着陆风险?资金是否边际上更多流向股市?

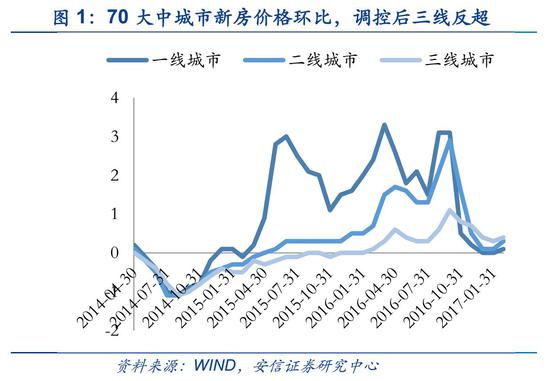

对第一个部分,我们的看法是,热点城市如此次北京的地产调控升级,将延长购买力的积累时间,其效应是短期销量下降,但短期价格不会下跌,中期的上涨预期不会改变。去年9~10月上海等热点城市的调控与其性质类似,已经证明这点。更重要的是,去年调控升级之后,我们看到的是三四线城市楼市升温,去库存政策正在得到进展,实际上,在热点城市与三四线城市价差拉大之后,热点城市房产购买又受到限制,那么其溢出效应就会开始显现,而如果热点城市涨价还在继续,资金很难将其舍弃进入三四线城市。总的来说,我们认为目前,三四线城市房地产去库存正在出现希望的曙光,去库存导向下政策对于三四线依然友好,三四线城市房地产销售与投资超预期才是今年经济预期的核心问题,对于这个问题的判断,我们觉得并不应该被北京等热点城市地产调控升级所改变。