保险高管:险资将新一轮扫货A股 正物色下一对象

生息类资产不敢买,更加不能买——10年期国债降到2.87%的水平,AAA信用债3.5%以下,一买下去就坐实了利差损。

浮动利率类的资产买了也没有意义,谁又知道低利率会持续多久?权威人士说经济将成L型,这意味着未来几年都看不到加息的迹象。

另类投资一度是保险公司的收益担当,这几年备受险资重视。但是资产荒背景下,另类投资收益一直降到4%,让人怀念基础设施计划收益率7%的时代。

低利率的漫漫长夜,保险公司的配置空间,只剩下了不动产和股权。

“除了股票市场,还能去哪里拿到这么高的收益?”一个刚刚增加了股票仓位的保险公司投资部门人士近日对券商中国记者表示,险资举牌不是要争夺去上市公司控制权,而是资产荒下为数不多的选择。

千言万语总结成一句话:持有A股是对冲利率下行的最佳手段。

四看保险公司业务协同

远有宝万之争,近有恒大举牌事件,保险公司寻找与被举牌公司的战略协同,似乎正成为一个苗头。

险资战略并购案例非常少,中国平安(36.610, -0.17, -0.46%)入主深发展的故事已经泛黄,安邦保险成为最新的案例。

安邦保险进入民生银行和招商银行(18.650, -0.34, -1.79%)之后,将两家公司列入“重要联营企业”,通过派驻董事,施加影响,目前两家银行都成为了安邦保险的重要销售渠道,贡献了大量的保费。

更高级的业务协同,是安邦保险以并表成都农商行的方式,快速做大保险集团资产总规模,使得各类资产配置比例约束对其而言都不构成限制。

不过,从现有实践来看,能否实现业务协同,因保险公司个体方向而异,却并非保险公司举牌的主流。

一个保险公司投资部门人士对券商中国记者表示,“如果可以,我们也不希望举牌。”不过,对于险资的这种幽怨,资本市场并不买账。阳光举牌伊利,虽然表明了自己财务投资的立场,但仍然惊动奶协乳协联合发声,似乎在说,谁信?

既想对一家上市公司实施重大影响,又希望不战而胜,无异于抽中上上签。放眼望去中国上市公司中,哪里有不抵抗的创始人和董事长?上市公司董事会集体辞职的好戏,在万科发生过,南玻A(13.940, -0.51, -3.53%)上又重演了。

连做财务投资者都困难,更何况是战略投资。险企并非不知道,要做战略协同的难度有多大。当然,中国人寿、中国人保这类大型保险公司需要构建全能型金融集团的,另当别论。

对于大多数保险公司而言,举牌是低利率环境下的调整资产配置的创新尝试(主动或者被动),主要还是冲着提升财务收益而去,所做的一切努力都是为了保障财务收益的获取,从而让公司熬过低利率周期。

保险公司还有多大空间?

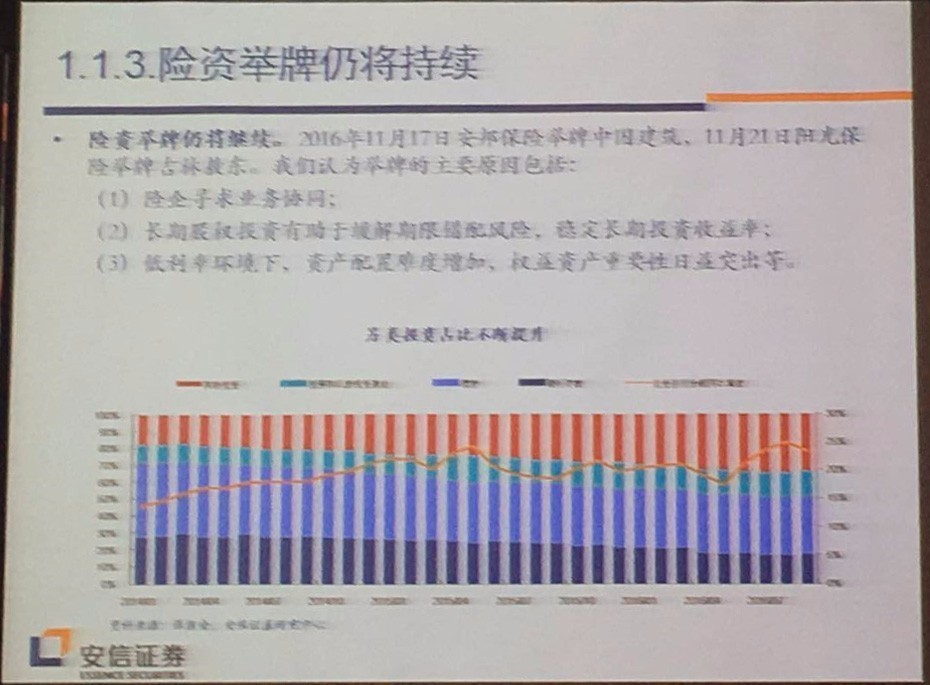

安信证券分析师今日在新财富分析师大会上预言,险资举牌仍将继续。

继续买买买,保险公司还有多大空间?

根据监管规定:

保险公司投资股票的比例上限是季末总资产的30%;

满足一定条件,经备案后,单只蓝筹股票的余额占保险公司季末总资产比例上限可以放宽至10%;

投资权益类资产的余额占上季度末总资产比例达到30%的,可进一步增持蓝筹股票,增持后权益类资产余额不高于上季度末总资产的40%。

广发证券(19.700, -0.09, -0.45%)表示,险资“举牌”实力雄厚。三季度末险资资产规模14.6万亿,权益资产配置比例仅为14.25%,远低于上限的30%,未来若权益资产配置比例上升至20%,将有望带来近8400亿元的增量资金。

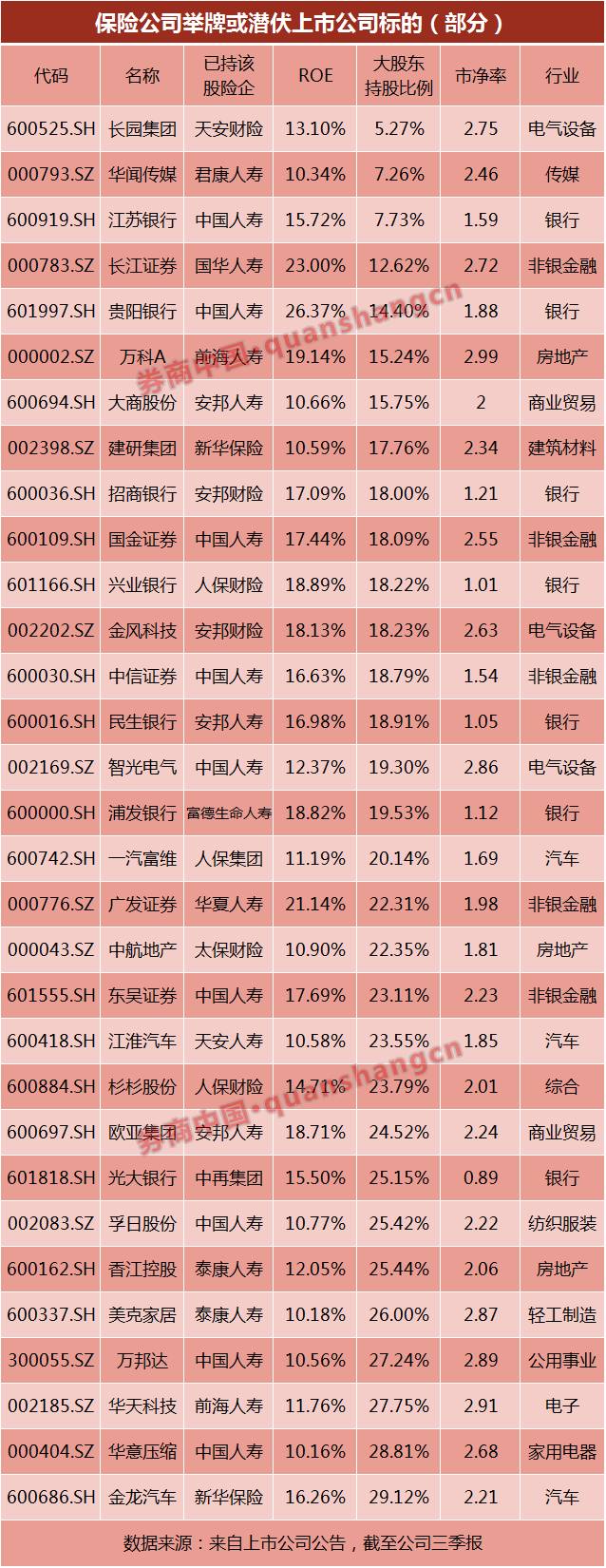

不难看出,A股市场上那些业绩稳定、股权分散,ROE较高、市净率较低的上市公司,更容易成为险资狙击的目标。

险资将热衷哪些股

广发证券首席策略分析师陈杰表示,险资“举牌”实力雄厚,三季度末险资资产规模14.6万亿,权益资产配置比例仅为14.25%,远低于上限的30%,未来若权益资产配置比例上升至20%,将有望带来近8400亿元的增量资金。

那对于“不差钱”的险资来说,未来哪些个股有望被它举牌呢?在行业人士看来,以下几类个股未来最可能成为险资关注对象:

一是高ROE、低估值类公司,尤其是股权分散,容易进入董事会的上市公司。

二是股息率较高的上市公司,当前高速公路、电力等板块被举牌的上市公司并不太多,未来随着行业逐步改善,可能成为接下来被关注的重点。

三是上市时间不长的细分行业龙头,被新进险资看重的概率也很大。

四是已有险资进入前十大股东的上市公司,也容易被险资“二次”中意。