乐视玩钱生钱游戏:会像当年德隆一样大崩盘吗?

这部分都是钛媒体记者对其生态子公司在一级市场的直接融资不完全统计,总计金额也在大概200亿人民币左右。

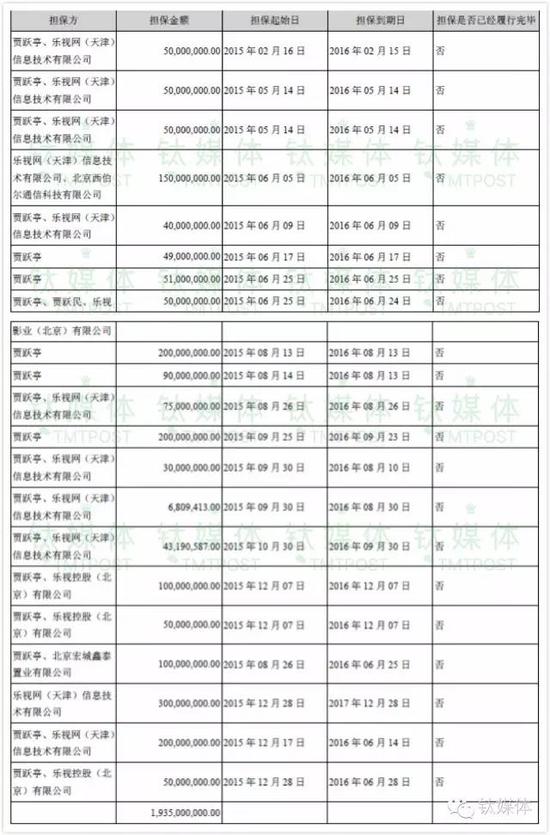

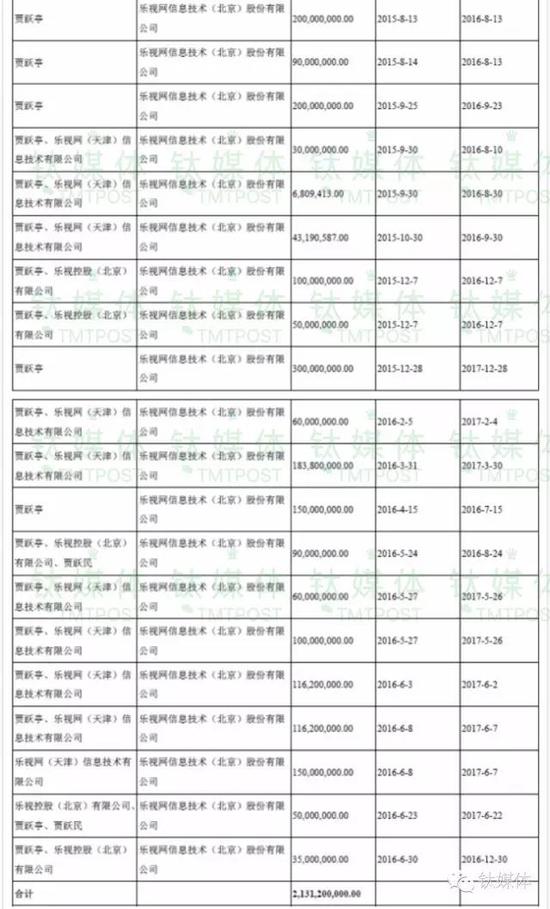

4、贾跃亭和上市公司担保明细纪录

这部分都是贾跃亭个人和关联公司,为上市公司乐视网做担保,且担保还未履行完成的明细,也许还不够全。

从担保明细看, 基本大部分担保在2016年已经到期,或者即将到期,除了极少数一两笔在2017年底,其余都在2017年上半年要偿还完毕。这部分资金总量据钛媒体记者所做该表格不完全统计,已经接近400 亿元。

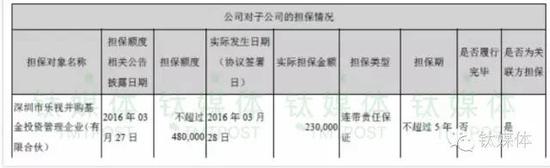

5、子公司股权被出质情况

乐视体育:

乐视云计算:

总计上述五大部分直接、间接募资额已接近千亿元级别了,数据说话,要说乐视不擅长融资和资本运作,恐怕是很难有说服力的。当然这其中不少有抵押质押、也有对赌,所以隐含的间接债务风险也相当高。

其次,如果所有的融资都还不算直接债务的话,我们再来看看乐视网的直接债务有多高。

我们看到,乐视网今年3季度财报的报道,无疑都是光鲜亮丽的,几乎所有的报道标题都在突出第三季度报告期内,乐视网营收约67.32亿元,同比增长71.99%;归属于上市公司股东的净利润约2.09亿元,同比增长70.55%。前三季度,乐视网营收约167.95亿元,较去年同期增长100.54%;实现归母利润约4.93亿元,较去年同期增长30.75%。关于收入增长的主要原因,乐视网表示在于超级电视热销、会员付费及广告业务快速增长。

然而,潜藏的更大风险却鲜有提及。

1、资产负债率过高。财报显示, 2016年前三季度受大股东无息借款给上市公司、乐视并购基金所募集资金部分到位、银行贷款和商业信用等的影响,公司资产负债率的确已不是一般的高。截至2016年9月30日,公司负债余额为190亿左右(1,897,175.82万元),其中,短期借款余额为298,648.60万元,长期借款余额为224,880.27万元,一年内到期的非流动负债为6,036.81万元,资产负债率65.72%(合并报表口径), 公司负债总额和资产负债率居高不下,同时也增加了利息费用的支出 。

2、此外,是上市公司供应链上的巨大库存风险。2015年至2016年9月期末,公司的存货规模分别为113,878.74万元和184,796.82万元,存货呈大幅增长趋势,2016年9月末公司存货较2015年末增长62.28%,照这个速度,到2016年年末,的存货增长估计会将达100%左右。乐视网称,存货主要是终端产品,增加的主要原因是公司终端销售以及线上商城业务规模持续扩大,销售模式从“预约+现货”逐步变为现货销售为主 。“如果未来市场出现大幅波动,可能会带来一定的跌价损失风险。 “

3、以上还是有形资产,即硬件终端产品的存货暴增不下;无形资产的存货量也同样决定着乐视网的现金流。

截止2016年9月30日,乐视网的无形资产为61亿元左右(613,780.88)万元,占总资产的比重为21.26%,占比较高,主要是采购的版权增加所致。“如果购买的版权不能及时的商业变现,或随着影视剧的更新速度加快,无形资产可能面临一定减值,会影响到公司经营现金的流入。 ”这是乐视网Q3财报里的原话。

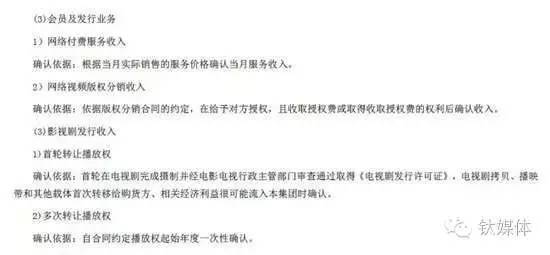

这里面无形资产的减值可能也会是一大块,根据乐视网对于收入的确认原则:

即所有的跨年年费收入,都计入了当年的一次性收入。所以我们也就看到了这样奇葩的会费模式,50年。。。

作为非地产等重资产类公司,乐视网的直接资产负债率65.72%已经罕见之高,再加上库存及无形资产减值可能带来的现金流恶化,和已进行的为直接融资的股权质押,担保到期等风险,贾跃亭最核心的现金奶牛业务(上市公司)资金链几乎已千疮百孔。

德隆的结局

德隆也有与乐视类似的“以毒攻毒”扩张计划

纵观乐视这两年的急速扩张,2014年是一个重要节点,承认涉入一场中国反腐案件,也让整个乐视陷入巨大资金和信用危机。不过很快,贾跃亭在这起风波后安然着陆,之后的乐视像变了一个人一样,没有大家预料中的会“收敛”和保证资金安全优先,而是更大规模大扩张。

在贾跃亭初陷囹圄在外避风头时,我当时有了解,乐视网和多家大资本都有谈接盘,但最终都因为估值过高,或情况过于复杂而不了了之。最终贾跃亭没有选择让别人接盘,而是更激进地在现金极度紧张的情况下开始了更大的扩张计划。两年内,建起了乐视的七大生态。