乐视玩钱生钱游戏:会像当年德隆一样大崩盘吗?

但就像贾跃亭自己在公开信后接受腾讯的采访时说的,原来没想要生态子公司那么快正现金流,现在提前了。

为什么提前了?因为A股股价大跌,上市公司核心业务资金链出现严重问题,比他的预想提前了。

但是之前我始终没有想明白,做生态子业务为何一定要从汽车开始切入国际化,乐视如果真有国际化决心,复制乐视模式,首先应该从美国的国际版权开始买。因为至少在中国看到所有乐视模式成功的核心基础都在于内容。

不得不说,乐视在中国唯有内容业务和相关的超级电视还是有实际产品的,如果说乐视生态系统,是在玩三个盖子十个坑的游戏的话,内容和超级电视,应该算得上这三个帽子。只是这个帽子最后的大小空间可能有限罢了,所以一定要继续给另外七个坑找帽子。

但是乐视并没有,而是把最烧钱的汽车放在了美国,从汽车开始国际化,继续挖坑。需要说明的是,大家看到很多乐视从国际上买了这个版权买了那个版权,大多都是在中国的版权,而非美国。国际版权商,都对地区权限有着严格限制。没有足够的钱、人、资源,包括在汽车核心专利技术上的积累,为何选择汽车作为国际化的起点,一直让我匪夷所思。

关于国际化野心的疑问我也不时策略性地会问问乐视的朋友,似乎谁也说不出个所以然来。

直到看完贾跃亭的公开信和腾讯采访稿,我稍微有些解答疑惑,这是典型的国内资本外移的操作手法。

曾经,大家是不是还记得,2015年11月18日,乐视发了一封内部信说,未来乐视将拿出乐视控股(全球)有限公司50%的股权,分给所有乐视的员工。

张志伟在2015年初乐视推出lepar计划的时候就对外表示,经过专业机构对乐视的评估,在2016年乐视控股(全球)会达到1000亿元以上的市值,目前旗下几个公司已经进行了分别的融资,预计在2016年达到1080亿元,在2017年达到2000亿元的市值,在2018年达到3500亿元的市值,在2019年达到5700亿元的市值,在2020年达到9500亿元,在2021年达到13000亿元,在2022年达到17000亿元。

曾经,他们的计划是成立乐视全球,乐视控股(全球)要在美国去融资到美国去上市。

但显然贾跃亭一年内把100亿自有资金花完了,也没有得到国际资本的认可,没有美国大资本愿意接。但是有一个显而易见的结果是,在国内通过A股质押,通过借款,通过A股套现等等,贾跃亭在国内的资金,的确是完成了外移。

当然,至于为什么非要资本外移,除了贾跃亭所谓的“国际化”理想,这中间又有什么别的利益诉求和关系,可能就不是我能够查实的了。

不过,贾跃亭的措辞已经稍微开始有了变化。在今年7月,贾跃亭收购美国电视厂商Vizio时,他还在说:乐视的资本结构分为两大部分——上市公司乐视网,以及非上市公司叫乐视全球。后者负责乐视全球化业务和中国本土非上市公司业务。本次收购是由非上市公司乐视全球完成的。

但在昨晚接受腾讯记者采访时,他的措辞已经变成了,乐视的资本结构分为三大部分,一是上市公司,上市公司的核心业务是视频、云和电视;二是LeEco Global,就是乐视的非上市公司体系;三是汽车,汽车变成了一个独立的体系。

上市公司问题已千疮百孔

直接、间接募资额已接近千亿元级别,怎么能叫“融资”能力不强?

所以所有乐视生态模式的核心,都在于上市公司“现金奶牛”不能恶化。让贾跃亭着急上火的,不是供应链上的索债,也不是生态子公司还没有正向盈利,这些都早就一次次在财报里有所体现了,不是现在才发现,而是,A股上市公司。那么上市公司乐视网现在的问题到底有多严重?

这里所说的乐视网都专指上市公司 。

首先,贾跃亭说乐视融资能力弱,而外界却始终认为乐视就是一个完全由融资驱动型的公司,到底谁的感知更准确。

先看四个数据,由钛媒体的同事帮搜集整理的数据:

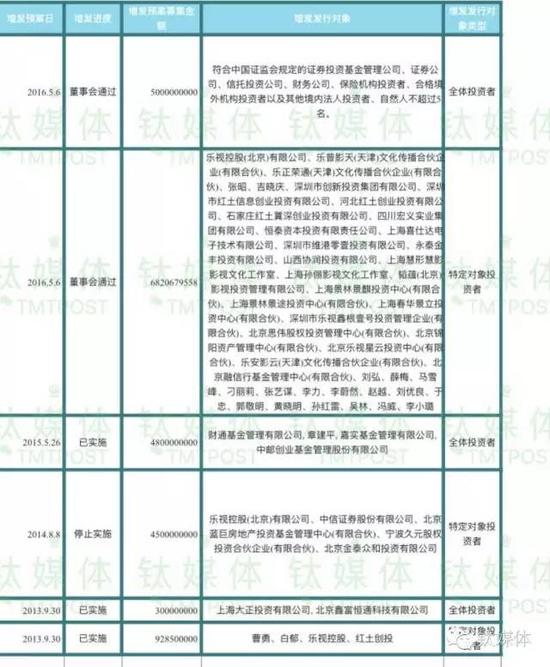

1、乐视网二级市场直接融资纪录(含发行股份、增发和发行债券)

直接增发纪录:总计已实施增发融资总额,12.3+48=60.3亿元;董事会已通过待实施总计118.2亿元

发债纪录:有2012年5月2亿元;2012年7月2亿元;2013年9月2亿元;2015年8月10亿元;2015年11月,9.3亿元;2016年还有一次,不超过30亿元的,总计发行债券超过50亿元左右。

IPO直接发行纪录:2010年首次公开发行募资总额大概为7亿元左右。

综上,上市公司总计直接融资总额超过100亿,而待实施的还有118亿。

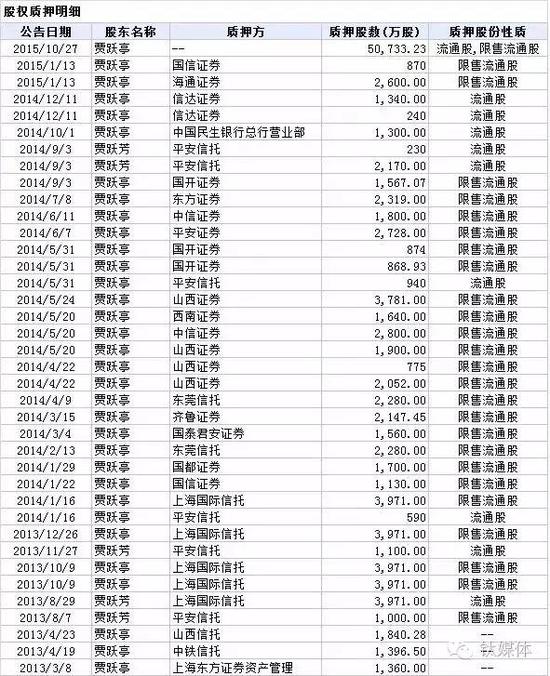

2、贾跃亭个人股权质押纪录

(这张图直接来自记者向小田,看到有人整了,我就不整了)

个人股权质押多为两部分用途:在一级市场给生态子公司融资,做融资和对赌担保;给上市公司等旗下公司从金融机构借款抵押担保。相当于间接融资。

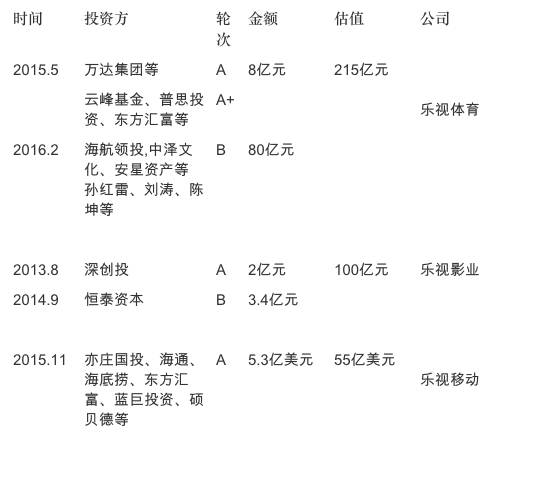

3、乐视生态子公司(大多至今还没有成熟产品)的一级市场融资纪录

以下是钛媒体记者帮助整理的融资情况概述: