2017年6月底丹东港有息负债超370亿元 其中超170亿一年内到期

2016年丹东港发行的一系列债券,基本上都用于偿还过往债务。比如:

2016年1月27日发行20亿5.5%5年期债券16丹港01。该笔资金已使用完:2.3亿偿还银行借款、16.55亿偿还超短融本息。

2016年10月27日非公开发行5.6亿7.95%1年期债券16丹东港。该笔资金已使用完:5.58亿于2016年10月27日用于偿还15丹东港PPN003。

2016年11月25日发行5.5亿8.5%5年期债券16丹港02;当时评级AA。该笔资金已使用完:2016年11月29日用于偿还自身15丹东港CP002短期融资券。

如果这些还不能让当时授信给丹东港的银行警觉,那么在往前翻一翻旧账。

丹东港的核心财务指标长期处于不理想状态。据丹东港债券募集说明书显示,EBITDA利息倍数连年下降,2014年就已经下降到只有1.77倍,本应当引起金融机构关注。下图为丹东港债券募集说明书的截图:

银行行长们,EBITDA利息保障倍数知道是什么意思吗?翻看任何一本教科书都能查到定义。当然,难度比查小学生版《新华字典》大很多。

科普一下:EBITDA指的是税息折旧及摊销前利润。也就是说,在还没有交税和摊销之前,2014年丹东港的利润只相当于当年利息的1.77倍。各位行长,就算摊销是零,丹东港也得先交了税才能还你们家的利息。

一年的利润交了税,还了利息就所剩无几,本金拿什么还?注意,这是2014年的报表——三年前就已经公开发布了。

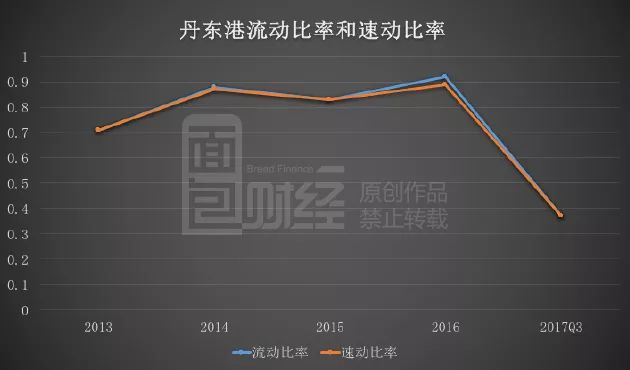

再说两个连金融系大一学生都知道的指标: 速动比率和流动比率。丹东港这两项指标早就敲响警钟,表明公司资产缺乏变现能力。这两个指标的含义行长们自己查教科书吧,每一本教材都会告诉你下面这张图形的含义。

翻一下丹东港的现金流量表,真不知道行长们审批时是怎样蒙住自己眼睛签字的: 丹东港现在每年光财务费用就要支付近20亿,其经营性净现金流勉强够利息支出。

丹东港业绩低迷:腹地经济正持续下滑

丹东港业绩持续低迷,依靠企业经营自救已经相当不现实。