中国人保寿险产品出售近10年,数千人保单无法兑付

河北省邯郸市邱县多位居民向极目新闻记者反映,他们曾在中国人民人寿保险股份有限公司(简称“中国人保寿险”)邱县支公司购买一款年金类的保险产品。2011年以来,这款产品分红发放、本金返还一直正常。但2020年12月,消费者都未能获得分红,本金也取不出来。疑惑之下,他们通过中国人民人寿保险股份有限公司全国客服电话查询自己的保单状态,却被告知保单不存在,这让邱县的消费者炸了锅。

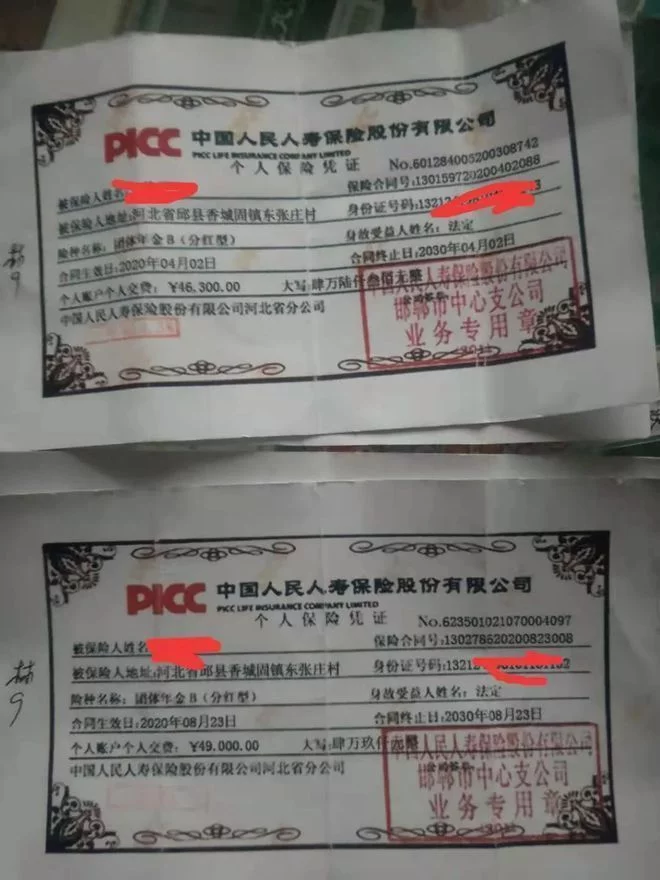

个人保险凭证

2月24日,邱县县政府工作人员告诉记者,市、县两级政府均已介入调查,县支公司相关负责人已经被控制。

村民毕生积蓄买保险,却被告知是假单

近日,家住河北邯郸市邱县的朱先生向极目新闻记者反映,2015年以来,父亲多次把积蓄交给村里的代办员王先生(化姓)购买县人保公司一款名为团体年金B(分红型)的产品,总计投入10余万元。每购买一次产品,父亲都会获得一张个人保险凭证。此后,父亲每年都可以按期从代办手中以现金的形式拿到分红,也可以选择提取本金。

“这个产品2011年就有人买了,而且宣传说这个产品相当于定期储蓄。所以我父亲特别放心把钱交过去,过去这么多年也没出过问题。但2020年12月后,代办员一直告诉我父亲邱县支公司拿不出钱来。后来我父亲去县人保公司要说法,对方竟说我父亲手中的凭证是假的。”朱先生说。

邱县居民王先生(化姓)正是当地一村庄售卖这款保险产品的代办员。王先生告诉记者,2015年,时任中国人保寿险邱县支公司负责人赵秀红开车来村里找到他,他才开始代办这款产品。

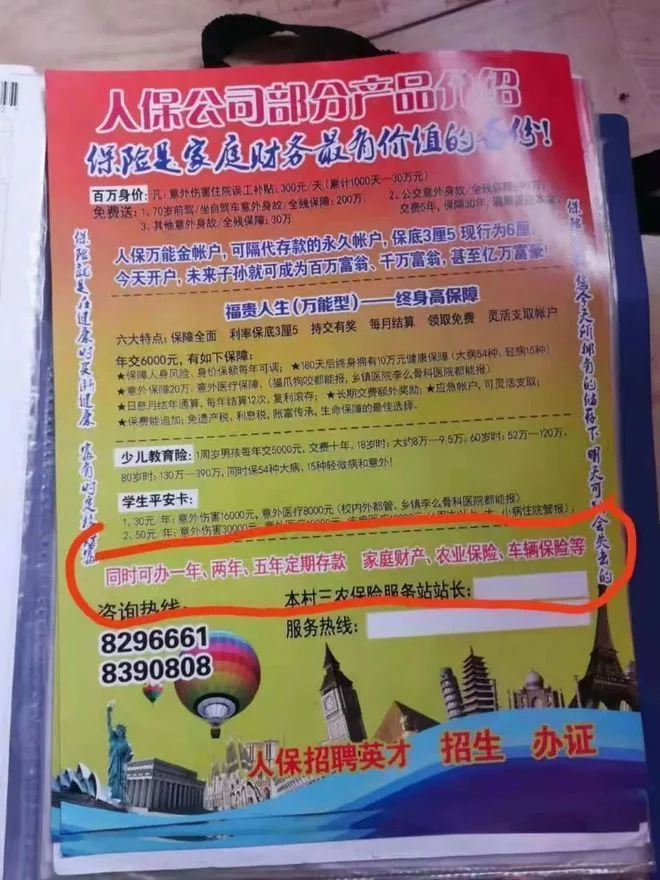

邱县县支公司宣传材料

“赵秀红找到我,让我作为代办员在村里帮忙卖这个产品。其实主要是做个跑腿的工作。村民把现金给我,我再去县里把钱交给保险公司的人,把购买保险的凭证带回来。我没跟保险公司签过雇佣合同,赵秀红只说卖出1万元的产品,代办员可获利60元。后来涨到了80元。”王先生介绍。

据王先生统计,2015年以来仅经他手购买这款保险产品的金额就已超900万元,他本人也花了数万元购买这款产品。“去年12月这款产品就没能正常兑付。但今年1月,县支公司还没停单,我最后一次开单就在1月初。”王先生说。

数千人保单无法兑付,涉及金额超6000万元

极目新闻记者从王先生提供的一份投诉书中看到,据邱县30多位代办员统计,经他们手购买这款保险产品的金额已超6000万元。目前,这些金额均未能支取。

除了通过代办员购买,邱县居民和县支公司的员工都曾在邱县支公司二楼一个办公室购买过产品。

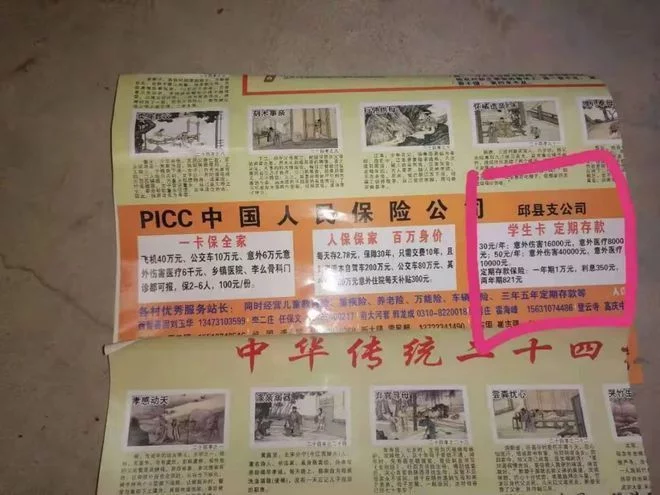

邱县县支公司宣传材料

邱县居民李女士告诉记者,她最开始接触到团体年金B(分红型)这款产品是在2014年。“县支公司的产品宣讲会上,赵秀红向客户介绍产品。她说公司有一项类似定期储蓄的业务,利率还比银行高。听了这个宣传后,我就拿着现金去公司二楼一个办公室买了这个产品。后来每年到期时,我也会去这个办公室以现金的方式拿分红。”李女士说。

邱县的消费者提供的多张个人保险凭证上印着“PICC中国人民人寿保险股份有限公司”的字样,右下角则盖着中国人民人寿保险股份有限公司邯郸市中心支公司的业务专用章。产品类型则是:团体年金B(分红型),年利率4.5%。

为什么一款在当地销售近10年的保险产品突然无法兑付?疑惑之下,当地居民拨打中国人保寿险的官方客服电话95518,通过凭证上的保险合同单号查询保单状态,却被告知保单不存在。

“我从公司员工手里买这个产品,在公司里面交的钱。这个保单怎么会不存在?”李女士至今想不通。

申女士是县人保寿险公司的业务员。她告诉极目新闻记者,2017年她入职公司时,就听领导宣讲过这款产品。“公司一直宣传这个产品相当于银行的定期储蓄,利率比银行高。而且商业银行可能倒闭,但保险公司不会。”申女士说。

在这种情况下,申女士一边代理这种产品,一边自己也投资了15万。申女士回忆,每次有人找她购买该产品,她就将收来的钱转给公司一位经理级别的领导,再从经理处拿到个人保险凭证发给客户。分红的钱由经理直接转账到客户的账户上,也有部分客户是自己来公司拿分红。

一款在当地销售多年的保单突然无法兑付,县里居民均难以接受。极目新闻记者了解到,事发后,邱县多位居民前往县、市两级中国人保寿险公司要说法。

“很多人都把这个当定期储蓄,一辈子存下来的钱都在这里了。我还有不少同事也投资了这个产品,最多的一个人投资了50万。现在,公司的领导我们都联系不上了。”申女士说。

当地政府称相关负责人已被控制

极目新闻记者以“团体年金B”为关键词在中国保险行业协会搜索中国人民人寿保险股份有限公司的保险产品。网站显示,中国人保寿险曾发行过两款名为“人保寿险团体年金保险(分红型)(B款)”。一款产品的设计类型为“传统型产品”,另一款则为“新型产品”,两款产品的销售状态均为“停用”。

另外,两款产品的产品条款中还说明,合同中团体的含义为“中国境内具有5人以上且非因购买保险而组织的合法团体。包括国家机关、院校、企事业单位、行业组织、职业工会等。”

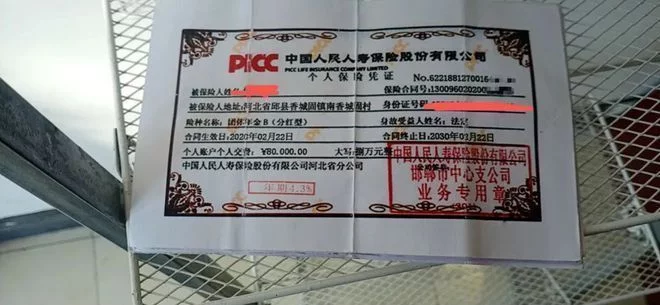

个人保险凭证

记者就此事致电邱县人保公司客服,工作人员称已记录情况,将向上级反映。到今日记者发稿时,仍未获得公司回复。天眼查显示,邱县支公司的责任人目前仍显示为赵秀红。

2月24日,极目新闻记者致电邱县县委宣传部,工作人员回应称,邯郸市、邱县两级政府已经介入调查。春节前,邱县警方接收到居民反映的情况后,已与邯郸市人保寿险公司进行过情况核查。

“经核查,这里面确实有些东西是伪造的。现在,邱县警方已控制邱县支公司曾经手过这个业务的负责人。但事件仍在调查中,目前还未完全定性。县政府一定会全力以赴保障居民的利益。”该工作人员称。

中国人民大学商法研究所所长刘俊海告诉极目新闻记者,在此次事件中,如果是简单的居民购买的保险产品无法正常兑付,投保人和受益人有权利要求保险公司承担违约责任。但目前,消费者无法在公司系统内查询到自己的保单状态,说明他们可能买的并不是该公司的产品。

“在这个具体的事件中,尽管保险公司的工作人员可能在兜售这款产品时没获得总公司授权,甚至是个人行为。但事实上这些员工是公司的在岗员工,而且销售场所就是在公司的营业地点内,办理时间也是公司营业时间。按照民法典规定,如果消费者有充分的理由相信工作人员代理权,即使他没有代理权,也可按照工作人员有代理权来处理,即表见代理。”刘俊海说。

刘俊海进一步解释称,在表见代理的情况下,保险公司仍要对消费者承担民事责任,履行合同义务。同时,办案机关再向无权代理的保险公司工作人员追偿。如调查结果显示工作人员构成犯罪,依法追究其个人责任,将其获得的赃款退还给保险公司。

“对金融消费者而言,保险公司要先行承担由公司工作人员无权代理造成的法律后果。这叫桥归桥路归路,内外有别。”刘俊海说。