吉林市昌邑区:银行教育储蓄承诺“1千元存30年到期本息36万元”

1000块钱,在银行存满30年,到期后连本带息能拿36万元。你会不会存?日前,一则“存1000承诺得36万到期仅4000元”的消息登上热搜榜,引发热议。

30年前,吉林昌邑区的杨女士的父亲花1000元购买了某大型银行的一种教育储蓄,当时的宣传单写着30年后,到期本息共36万。今年9月29日到期,杨女士去取钱时,银行大堂经理表示只能取4000元。

这样巨大的差额,杨女士接受不了,尽管银行拿出相应的理由,但杨女士还是觉得银行应该信守当年承诺,欲将银行告上法庭。

事件:存1000元满30年承诺得36万

先来看一下事情始末。

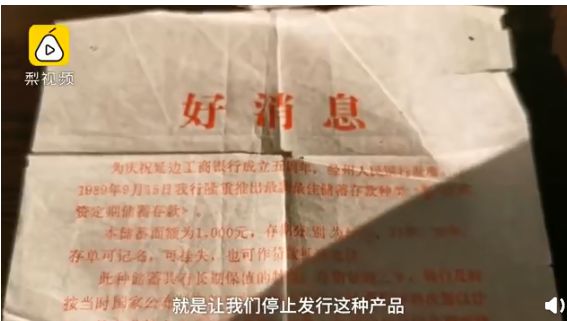

1989年,为庆祝延边某大型银行成立五周年,改行于当年9月15日推出储蓄存款种类“智力投资定期储蓄存款”。

印有“好消息”的传单显示,该储蓄面额为1000元,存期分别为15年、21年、30年不等,存单可记名,可挂失也可以作贷款抵押凭证。此种储蓄具有长期保值的特点,存期每到三年,银行及时按当时国家公布的保值贴补率和同期最高储蓄利率档次预以计,息并主动转入本金产生复利。在整个存期内,如遇国家调低储蓄利率时银行仍按原利率给予计息。

传单还列举到,“例如,按现行保值贴补率计算,每存1000元,15年到期本息为19000元左右;21年到期本息为62000元左右;30年到期本息为36万元左右。”

1000元存上30年,到期就能拿到36万。杨女士的父亲便花1000元购买了某大型银行这种教育储蓄,存期为30年。

变数:36万元收益缩水至4000多元

然而到2019年,这笔教育储蓄并未兑付到36万元的本息。

今年9月29日储蓄到期后,杨女士去取钱时,银行大堂经理表示只能取4000元。杨女士觉得很不公平,某大型银行工作人员回应称,1989年时很多银行都推出了类似的储蓄产品,但当产品真正发行完几天后,中国人民银行便通过发电报通知各银行停止发行此类产品,因此该行马上就收回了。工作人员表示,“因为30年前信息不通畅,当时也不是实名制,有一部分人是联系不到的。”

事实上,根据银行工作人员介绍,2004年,有一位购买了15年期限产品的客户持有两张1000块钱的存单来银行兑付,最后通诉诸法律途径后银行败诉。败诉怎么付给客户利息呢?最后是按照当时5年和10年的最高贷款利率即19.26%付息。也就是说,从开户当天开始到兑付当天为止,给客户19.26%的利息。

对于尚未到期的客户和没有取得联系的客户,在开户日到公告日期间,该行也一律按照19.26%的利率付息,公告日是2006年4月15日,发出公告日(截止日)起客户享受的就是活期利息了。

银行工作人员表示,发出公告后也通过报纸找过那些购买者,但有些人确实是找不到。“也就是说,如果你认可那你就来取钱;如果不认可,那我建议你去法律咨询。”

业内:该问题在法律上存在争议

对于上述事件中存在的问题,基金君咨询了几位业内人士。

广东世纪华人律师事务所黄汉龙律师对记者表示,这是典型的银行“高息揽储”无法兑付引起的纠纷,主要争议焦点是:第一,储蓄合同是否有效;第二,畸高的利息约定是否有效。

据他介绍,按照现行法律实践,一般认为高息揽储的储蓄合同是有效的,本金应予退还,但利息约定超过法律设定的保护上限,则超过部分无效。

但他同时表示,本案有特殊之处,储蓄行为是在1989年发生,法律关系受1986年《民法通则》调整,后来实施的法律不能溯及既往。若银行的该次“高息揽储”行为违反了当时的国家指令性计划或法律规定,根据当时民法通则第五十八条规定,应认定储蓄合同无效。合同无效的法律后果是银行返还本金,并根据银行过错程度赔偿储户30年资金被占用期间的损失,按现行法律,这个损失计算标准是6%或同期同类中国人民银行利率,一般不高。

“但本案考虑到银行占用资金时间长达30年,考虑到这30年期间中国社会和经济发生了翻天覆地的变化,根据公平原则、诚实信用原则,若这样计算储户的损失显然不合理,我们不能机械地适用法律。结合本案特殊情况,我认为应以存单的预期利息收益作为计算储户损失的标准,再根据银行的过错程度判断银行应承担的赔偿比例。若储蓄合同在当时有效,畸高的利息约定也未违反法律规定,那么不管后来的法律对高息揽储行为如何规定和处理,银行仍应按照当时法律规定和承诺为储户兑付存款本息。因为若储蓄关系在1989年发生时是合法有效的,即使此后有了新的法律规定,也不能依据新法推翻原先已经发生的合法有效的储蓄合同关系,这就是法治的“法不溯及既往原则”,《立法法》第九十三条对该原则作出了规定。”黄汉龙律师说道。

对于银行是否有效通知的问题,以及储蓄合同是否发生提前解除或变更的问题,黄汉龙律师认为要根据银行方面提供的证据才能进一步判断。”

另一位罗姓律师表示,该案要具体问题具体分析。假如银行和存款人之间有存单,并且将产品宣传单“好消息”作为存款合同的附件,那么银行就应该履行双方之间的存款合同,因为从存单来看,双方主体适格,存款行为和接收存款是真实的意思表示,且不违反国家强行性法律规定。因此,双方之间合同是有效的,应该受到法律的保护。

假如存款人是收到散发的“好消息”传单去银行存款的,这时候双方之间究竟以多少利息结算,则应该以存单上所写明的为准。“好消息”在这时是一种要约邀请,不具有合同效力。

一位曹姓律师认为,本案“长期智力投资储蓄”业务中的利率、存单存款期限违反了我国法律、行政法规的规定,导致该存储合同无效,无效的合同自始没有约束力,故而当事人无法通过该存储合同主张返还36万元。

关于存款期限相关规定,1988年9月3日中国人民银行《关于开办人民币长期保值储蓄存款》将人民币最长定期存款期限规定为八年;1993年中国人民银行《关于执行﹤储蓄管理条例﹥的若干规定》第十五条规定将定期存款最长期限调整为五年。

他表示,“根据本案中提及的判例,法院支持的主张时返还本金及同期利息。法院判定银行按照中国人民银行同期贷款基准利率标准计算利息损失是对当事人经济损失的一种补偿,属于承担了缔约过失责任。”

已判决相关案例:

判决银行支付本息2万余元

公开资料显示,之前有一宗与本案十分相似的案例。

据金陵晚报报道,1989年,黄林宇看到宣传海报后办理了一项存款业务,当时银行承诺1000元存满24年可得11万。但26年后,花甲之年的黄林宇并没有得到10多万元。

银行给出的理由是,“如今政策有变,该项业务早已取消,银行只同意按照同期同类存款利率计算,支付黄林宇的存款到期本息合计5304.85元。“

这笔存款的利息到底该怎么算?

灌南法院审理后认为,银行当年发放的1000元存满24年可得11万元巨款的《储蓄章程》已附加了诸多限制条件,银行已明确告知相对人,111841.87元本息的计算前提是存款时的年利率和保值贴补率一直不变,如遇变化则相应调整,故黄林宇关于银行应按当初承诺给付存款本息的上诉主张缺乏依据。

关于银行应给付黄林宇的本息数额应如何计算的问题,对于存款利率,虽然《储蓄章程》载明涉案存款的利率如遇国家利率调整则分段计息,但在黄林宇实际存款时,作为储蓄合同的存单明确约定定期24年,利率均为月息10.95%。

该约定系双方当事人对利率的特别约定,优先于《储蓄章程》的适用,故涉案存款利率应按月息10.95%计算。对于存款保值贴补率,因章程约定保值贴补率随物价上涨指数的变化而变化,故保值贴补率应随保值贴补率的变化分段计算。另外,国家在1999年至2008年期间征收利息税,应一并计算。

综上,银行应支付黄林宇存款本息合计20164.93元。最终,当事双方都认可了法院的判决。