“征信修复”生意兴起 全国发展几十万下线

来源:一本财经 罗素 发布时间:

近期,一种针对网贷老哥的商业模式,开始在网上兴起。“只要不是老赖,黑户也能洗白!”中介宣传称,可以帮助有征信污点的老哥修复征信,重新做人。而消除每条不良征信,收费1500元起。此外,中介还会在全国招生,进行征信修复培训,报价数万不等。一位中介称,他们不过是根据银行现有的规则,钻一些空子来洗白征信。比如,假装昏迷或者生病,向银行证明自己是非恶意欠款。但这些操作方式并不太有效,目前真实的征信修复成功率,不到1%。

几十万的征信修复大军,在全国用传销的方式疯狂扩张,而他们收割的对象,恰恰是最底层那些已被盘剥殆尽的借贷者……

01生意火爆最近现金贷火爆,大量老哥卷入其中,变成逾期严重的黑户。他们急于修复征信,继续借款,于是产生了一个市场刚需:征信修复。“这个模式并不新鲜,但以前玩的人不多,最近特别火。”信贷中介陈小火称,他和很多中介朋友都转型去做征信修复,专门钓病急乱投医的老哥们。

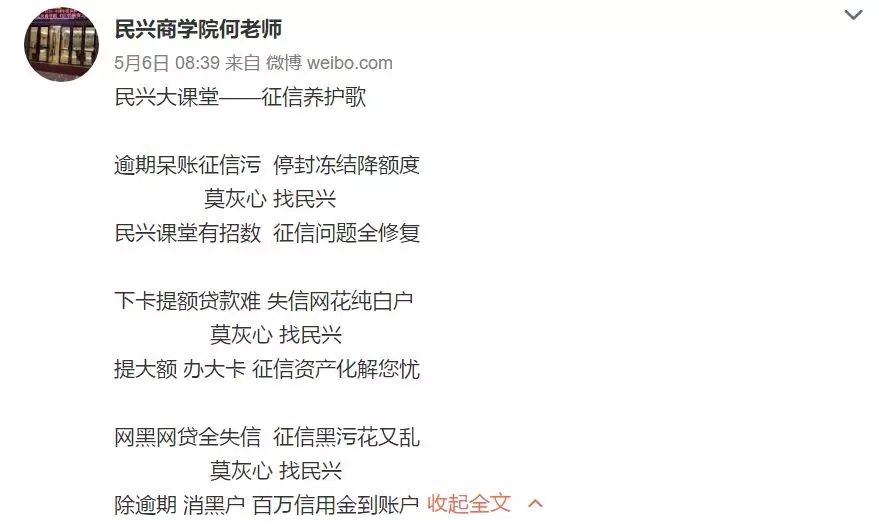

老哥们最集中的地方是哪里?无疑是各种反催收、借贷、网赌群。陈小火称,征信修复的广告效果奇好,往群里一丢,就有一大堆老哥上钩。不止是QQ群,目前,这些广告也开始在百度搜索、帖吧和微博等渠道出现,口号多为“征信修复,消除你的人生黑点”。在百度搜索关键词“征信修复”,在搜索首屏的显要位置,会出现多条“征信修复”广告。而在百度“戒网贷吧”“个人信用吧”,也出现了众多此类帖子。甚至还有一个帖吧,就名为“征信修复”。微博也成为了他们的阵地。在这里,活跃着多个“征信修复机构”,比如民兴商学院、百川征信和善道商学院。“民兴商学院何老师”这个ID,甚至发布了一首《民兴大课堂征信养护歌》。通过QQ群、贴吧、微博等渠道进入的老哥们,会再被导入一些征信修复群,然后在群里开始被洗脑。陈小火称,以前有人曝光过征信修复骗局,很多老哥之间会信息互通有无,为了取得其信任,他们会尝试各种方式。“进来先给老哥们普及市场上都有哪些征信骗局,操作手法都是怎样的。“陈小火称,随后要给大家贴上其他成功案例的截图。一本财经了解到,目前,这类征信修复QQ群的数量,已有近300个。

经过反复的洗脑,部分老哥就决定实操了。征信修复的收费并不便宜,通常修复一条收取1500元,定金500元。“一个月能招揽几百人,光是定金都有几十万。”陈小火称。但这部分收入还不是主要的,另外一部分收入,来自培训费和加盟费。有人正在用传销的方式,疯狂招揽“征信修复”下线。“趁现在征信行业市场还是一片蓝海,市场空缺,国家支持,你不容错过的商机!”微博上的一些广告满是病句。

“两单回本,月赚十几万。”有的宣传语极有诱惑性。一般他们会收取数万元的代理费,每拉来一个客户,再返给对方1500元的服务费。每家机构的收费标准都不一样,陈小火的代理费是2万,“一般一个月能招十来个代理,就是20多万。”而赚钱的大头,其实不是针对个人的“征信修复”,而是收“培训费”--后者甚至能占整个产业链条收入的九成。“每个学员缴纳5万元,就可以去线下听课,传授整套技术,以后他们就可以直接成为一个派系,自己去开班拉加盟。”陈小火称,他们一次课可以招10多人,一次就能挣50万。陈小火入行,也是因为3个月前参加了一个培训班。后来他拉了两个朋友单干,如今发展下线上百人,培训班开了4期,“月收入已可以上百万”。

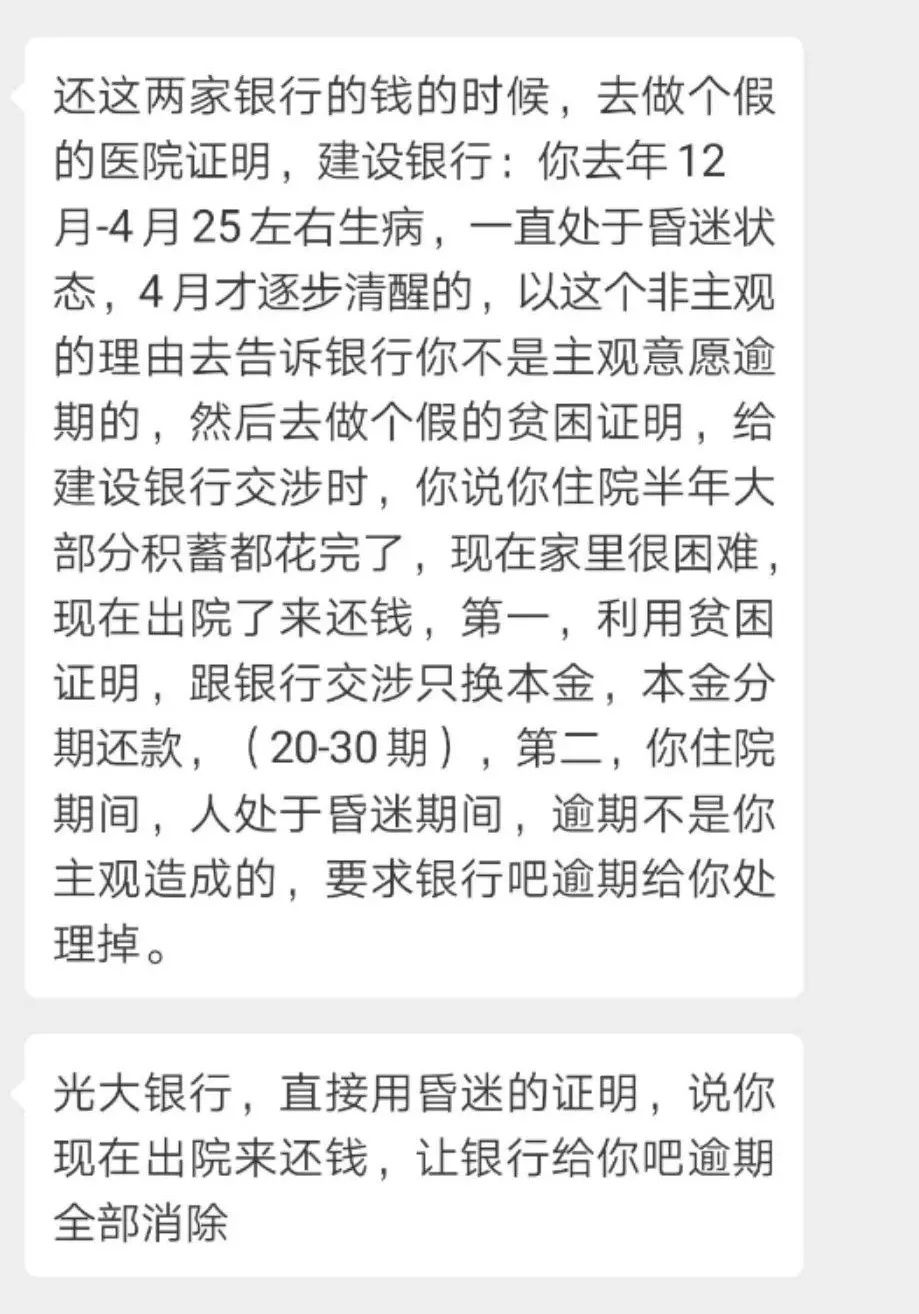

02修复骗局这些机构到底是怎么修复征信的?中介许慎透露,想消除一条不良,必须先在账单中,找出与这条不良匹配的时间和金额。但是多头借贷者往往都搞不清楚自己的债务明细,也不知道哪里逾期了。需要找到这条不良之后,再对症下药。“一定要找一个让银行相信且无法抗拒的理由。”许慎表示,这类理由只有两种,一种是生病住院,一种是遭遇天灾人祸。他称,用这两种理由,都可以说服银行,并非自己恶意不还款,而是自己失去了行动能力,或遇到台风、水灾、火灾,没了网络,无法及时还款。

“只有这两个理由才能说服银行。”许慎反复强调。为了证明是非恶意欠款,甚至还有一些机构开发出各式“奇招”。比如,去开假的医院证明,证明你逾期是因为生病了,处在昏迷状态,无法还钱。找到理由之后,就要开始准备5份材料:3到6个月持卡消费的发票和小票、近半年内的收入流水、3到6个月欠款结清后的更新征信报告、要求银行协助处理逾期记录的申请书、假的生病住院证明。准备好这些材料后,用户需要主动联系银行,将材料提交到银行那里,同时每天坚持向银行打2到3次以上的电话催促。“同意后,银行会出一个你非恶意逾期的结清证明,上面会加盖银行公章。递交央行3-7天之后,会有处理结果,99.99%会成功。”许慎对一些老哥这样说。

这样真的能消除不良吗?陈小火称,这些方法都是银行公开的规则,他们不过是在找一些钻漏洞的方法。“赚的就是一个信息不对称的钱。”陈小火称,这些方法,在一开始的时候可能有效,但用多了,很快就会失效。比如,突然发现大量客户陷入长期昏迷,银行会很快起疑。“我们收了500元定金后,会帮用户尝试一下,如果可以操作就操作,还能收1500元服务费,如果不能操作,就直接将用户拉黑。”陈小火称。

这种征信修复的成功概率有多大?陈小火称,目前,他了解到,市面上,成功概率1%都不到。所以,对于这些机构来说,除了骗客户,更集中骗的点是拉代理和培训。“课一结束,就把学员拉黑,再去一个新的地方开培训。”陈小火保守估计,全国现在有几百个这样的培训班和机构。

这个模式在全国开枝散叶,已形成了几大派系。多位中介预估,整个市场上参与征信修复的玩家,已经有几十万人。他们大多是由原来的贷款中介转型过来,还有不少是原来做714高炮的团队。这些团队正在用传销的方式,在全国急速扩张。“但实际上,大家背后就是同一拨人,拿着同样的技术,在外面施展招数行骗。”陈小火直言不讳,征信修复,不过是一场骗局。但是,这其中还存在一个可能性:不良征信消除还有一个灰色操作。“一般不良征信没有办法立刻消除,必须举证,通常还会有司法介入,但可以把征信记录置于异议处理中。”算话征信创始人蒋庆军表示。

有些贷款机构,会认为异议已经不算“不良”,就会将借款用户放行。可以认为,不良是黑,异议就是灰。想完全消除不良难,但进入异议却没有那么难。“只要有逾期银行和中介内外勾结,就可以办成。”陈小火称,他认识的一个团伙,就和某城商行的工作人员合作,消除一些不良记录。

03为何猖獗其实,只要在网上稍微认真地搜索,不难发现“征信修复”存在的陷阱。2018年3月3日,三峡商报报道,急于买房结婚却有信用卡逾期不良记录的小伙子小军,在网上搜到“消除不良征信记录”客服QQ号后,分5次向对方汇去了42000元。此后,他才察觉受骗。2019年5月19日,新法制报报道,南昌市公安局东湖分局,打掉了一个“征信修复”犯罪团伙,逮捕了21名犯罪嫌疑人。

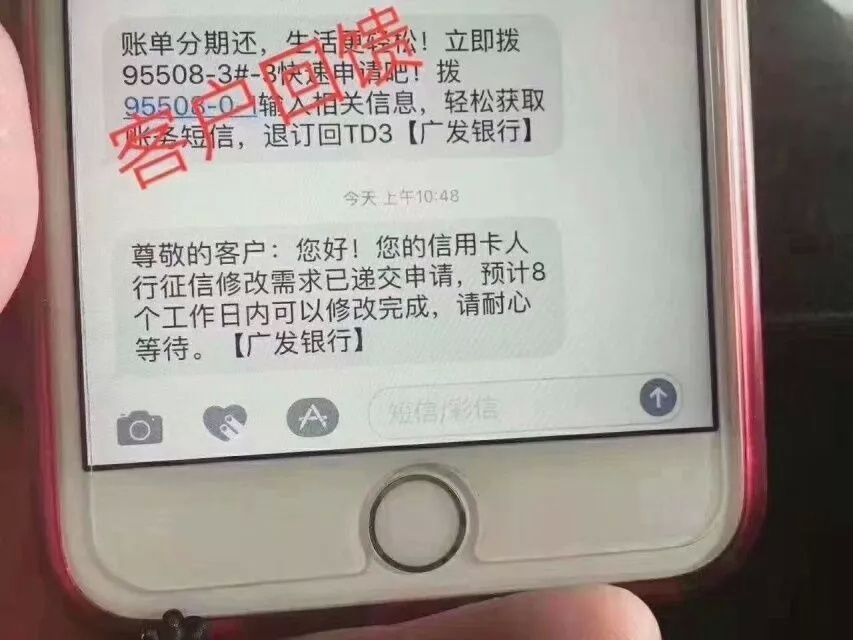

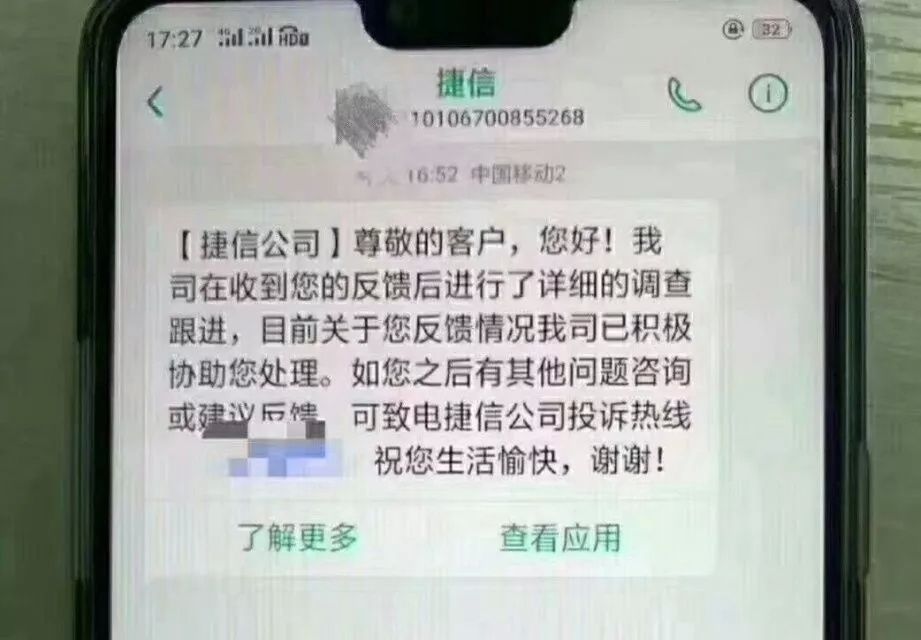

在3个月内,这个“征信修复”诈骗团伙就诈骗了25万。在有前车之鉴的情况下,为何“征信修复”的生意,仍然愈来愈火?“只要有社会需求,就有骗子会抓住这一点。”北京大学金融智能研究中心主任助理刘新海说。他观察发现,今年以来,国家关于征信的相关政策和文件,往往被“征信修复从业者们”大肆利用,成为其宣传工具。这非常具有迷惑性。比如说,国家发改委4月16日的微博,提及“2019年3月重点领域失信问题及失信治理情况主要呈现四大特点”。在“征信修复”QQ群中,这个微博的截图一度流传,其中的两句话被用红笔圈出:“新增和整改退出失信黑名单月增量均呈上升趋势;失信主体积极主动进行信用修复。”再比如,由国家发展改革委、人民银行指导,国家信息中心主办的“信用中国”官网,多次发布各地举办企业信用建设及修复培训班的新闻。这些也成为了骗子们证明自身合法性的材料。“但是,这指的都是社会信用领域,而不是金融信用领域。骗子们在断章取义。”刘新海说。此外,骗子们还会发布各种银行和消金机构的回复截图,作为佐证。截图显示,这些机构已经收到征信修改需求,正在积极协助处理。

“实际上,这些图都是P的。”中介赵永旭说。在蒋庆军看来,“证信修复”生意流行的另一个原因,是高债务群体变多了,“他们在走投无路的情况下,就想修复征信,继续借款”。

目前,中国的征信体系并不健全。而征信修复,更是极度缺失的一环,没有流程化的部门,更没有专业的机构。市场的空白,催生了如此畸形的地下江湖。“已经有正规军看到了这片市场,准备进入。”多位业内人士透露。征信修复会褪去草莽色彩,变成征信市场的下一个风口吗?