A�ɿ����һ�����ں㲨���עˮ���д�ͨ����˾ѭ������ģ���ֻ� �������ˮ��ҵ��

����һ���ֻ�ģ�͵�“��ת”��������2019��A�ɵ�һ�հ���

����1 �� 7 �ա�֤ȯ�ձ������ġ����μ��ֻ���ǣ�����й�˾������٣����ں㲨ͥ���������ҵ�������س����й�˾��Ͽ�²��������ں㲨��ҵ��������˾��һ�ں�ͬ���װ�������ֻ�ģ��“��ת”��Ӫ�յIJ�������г���

����һ���ֻ��������ֻ�������֮��ѭ����������ʵ�Ÿ��Ե�������ˮ�����й�˾��Ӫ��ҵ����

������Ϊ�����ֻ���ģ�ͻ��������ο�ʼ˺�ƣ�����Ϸ�ݲ���ȥ�ˡ�

�����������ں�ͬ���ף�������ǰ�㲨����“עˮ”���еĸ���Ҳ���˿�����

����һ�������ƻõ��ʱ���Ϸ����ҿ����Ѿ������볡��

������ ǰ�����������

�������´���һ�ִ�ţ�п�ʼ��2015��5��14�գ���A�ɴ�4000��㱼��5000��ĸ߳��ڣ���Ͽ�²Ĺ��棺

�����ƻ��ǹ�������ļ��30���չ����ں㲨��ҵ��������˾��Ҳ���Ǻ㲨������С�

��������֮������5���°��£���Ͽ�²�������ͣ����4����ǵ�13��ࡣ

������ţ�б����ܶ�������ȦǮ������������A�ɸ�²˵Ĺ�˾����֮���⣬ʹ�����飬��Լ�����ٸ

����������Լ��2016��9�£��㲨��ɽ�����С�ֻ������ļ�ʶ��Ϊ25.6��Ԫ������21.7�������չ���3.9�ڲ��������ʽ𣩡�

����Ҫ֪����2016��A�ɸջ���һ���������ڲ����ܹ������Ǽ������¡�

�������Һ㲨��2009�������������IPO���в��Ѿ���˹��ᡣ

������

������ʱ����Ҳ�����Ϊ�ֻ�����ҵ�Ѿ�Ϧ�����¡���ʱ�㲨���Ŀͻ���ŵ���ǣ������Ħ���������������������������й��г�������ʧ����

����ý��Ҳ�����˲�����ɡ��㲨������֮ǰ��2006��ֻ����˰��780��Ԫ���������е�2007�꼰֮��2008��֧��˰�ѷֱ�ߴ�4729��Ԫ��5648��Ԫ��

������֮���˴�IPO�����ա�

�������ڵ��ֻ�����ҵ�����DZ���Ӫ�̺ͻ���������ѹե�г��ݶ��ӯ���ռ䡣

�������Ǻ㲨�����Զ��ǰ����

���������¾���״��2016��-2018�꾻������2.43��Ԫ��2.97��Ԫ��3.3��Ԫ��

����ֻҪ���У�һ�к�˵��һ�Լȳ�����Ͽ�²Ĺɼ�����һ����

������ ��������ҵ�����Ҷ���

�������ʮ�꣬�ֻ�����ҵ���г��ݶ���̺���Ӫ�̲��ϼ�ѹ�����̿�������������Ӫ����Ǯ�����¡�����OV�Ĵ���վ��һ��֮�����Ӫר���ꡣ

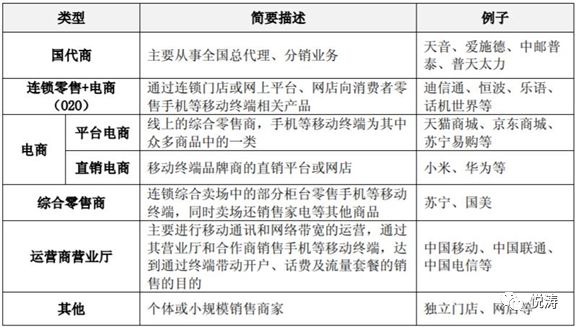

ͼ����Ͽ�²��չ��㲨ʱ�ṩ����ҵ����

�����ֻ����������������Ѿ�û�л���Ȩ����Ϊ���������˹���ɫ��ֻ��ͨ��ѹ��ë��ά�ַݶ

������ʵ�ݶ�Ҳά�ֲ�ס�����������̣�ֻΪ��ά��Ӫ����ˮ��ģ�������ˮ��û������

����2018��ǰ�����ȣ���һ���ֻ������������ع�Ӫҵ����308�ڣ����ǿ۷Ǿ��������636��

����Ȼ������ҵ���ԣ��㲨���㡣

�����չ��㲨֮ǰ����Ͽ�²�2015�껹���𣬵�2016���չ��㲨֮����ӯ��1.79��Ԫ����2017�꣬��Ͽ�²�ӯ��4��Ԫ������“�ƶ��������ն˼�����”���루��Ҫ�����ֻ�������������406%��

����2018ǰ�����ȣ��۷Ǿ�����2.85��Ԫ����������������

����Ư����̫Ư����

����Ȼ���㲨��ë����Ҳ�ڱ���ʽ�»���2016��ë����11.51%��2017��ë���ʽ���6.9%��

��������Ȼ����ҵ��ͷ�����عɵ�ë������һ��ء�

���������ع�2017��ͨ�Ű��ë����3.3%��2018���ϰ��꽵��2.68%��

��������㲨2018��ǰ������ά��6.9%��ë���ʣ���ô92��Ӫ������ë����6.35�ڡ�������dz����ۼ�ȥ�����۵���ֵ�

�����ٿ�17%����ֵ˰��ʣ��5.27�ڡ�

������5.27���ٿۼ�����˰���Լ����е����۷��á�������á��������ã������˹������⡢�칫�����������á��۾�……����ٿ�25%������˰������ʣ��2.85��Ԫ�ľ�����

�����Ͻ�������թ������Ͽ�²ķ���ѯ��������ɶ�����

��ѯ��Ҫ����Ͽ�²�˵���㲨��˾2017��������������ӯ������������ԭ��Ϳɳ����ԣ�Ҫ����¶�㲨��˾�������ߺͳɱ����ñ仯������Ƿ���㲨��˾���롢ҵ��ƥ�䣻Ҫ��˵���㲨��˾�Ƿ���ڷſ����������ڵȼ������۷�ʽ��ʵ������Ŀ�겢���ҵ����ŵ�����Ρ������㲨��Ӧ��ë������Ȼ���͵��������롢��Ϸҵ������ҵ��������������������Խ��Խ�á���

�����Ϻ�֤ȯ���ɷú㲨���㲨ҵ��������Դ���Ķ���

�����㲨�߹ܻش�

2016����Ͽ�²��չ�֮��һ�����ǿ���ڲ���ҵ�����ϣ���һ�����ǿ�����ҵ�������ε�ս�Ժ�����“���ܼ���Ϊ����һ�����ֻ��ģ�Ӧ����һ����������̡������οͻ�������ҵ��̬�뷢չ������ƽ̨��”�����š��������ֻ��ģ�Ҳ������ģ�ͻ���

������ עˮ��“���ֻ�”��ѭ������

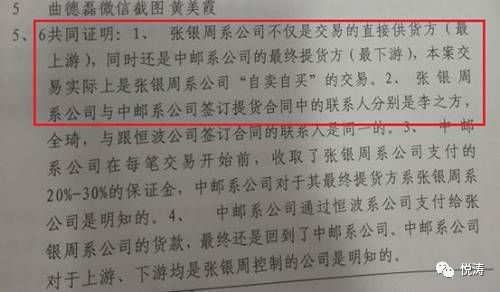

����1��7�գ�֤ȯ�ձ�����һ�����ţ������μ��ֻ���ǣ�����й�˾����������ں㲨ͥ���������ҵ������

����2018��3-6�£�����������̩��㲨�ɹ�һ���ֻ���ת�۹����п��䷢�ִ���“�ֻ�”��ģ�ͻ�������������Ʒ���ֻ���

����������̩���������ں㲨���������Լ1.5��Ԫ����ͥ����ʱ���㲨����������̩“��Ӧ��թƭ”��

ͼ���й�ͥ����

�������ֻ�˺�ҿ������й�˾������ٵĸ��ӡ�

����������̩�����ɣ�����һ����ҵ��ͬ���������Ӧ�÷������

�����㲨�ķ������ɣ������DZ�����ȥ��ͨ���ģ�ֻ��Ϊ������ˮ��

�����ӹ������Ͽ��������ֻ���������̩�����ں㲨�ɹ��ֻ�Ȼ��ת�۸���һ���ֻ����������������¹�˾��������չ��ͱ������ܡ�������չ����������̩��Ȩ��ϵ����

���������Ǹ��������ķ������̣��㲨����������̩��������̩���������ܡ�

����Ȼ����ͥ����Ĺ�Ѫ�����ǣ��㲨������������Ȼ���Ǵ�����������ɹ��ġ����Һ㲨�����������¹�˾����չ������ͻ���

ͼ��ͥ���¼

������ͳ���һ�����ҹ�˾ѭ�������ıջ�����������������ˮ�����¡�

�����㲨→��������→����������→�����㲨→����������……ѭ��������

��������˾������Ӫ�գ������ദ��Ǣ����ξ���ԭ���ǣ��������ʽ�Խ���ûǮ�����ʣ�����һ����������꣬��“���ֻ�”���Һ㲨���㲨�������ϡ�

�����㲨��ͥ��ʱ��ƣ��Լ�����Ϊ������������ˮ�����뵽���ʺ�������ϵ�Ĺ�Ӧ�������У�Ϊ���ʺ�������ϵ�ṩ����ͨ����

�����㲨��ѭ��������ֻ����Ǯ��ͨ���ѣ�����˰ѹ����Ǯ��

����Ҳ���ǣ�����ô��һ����Ǯ����������Ϊ�˰�������ˮ��Ư����

���������ܽ��ܲɷõ�˵���ǣ�

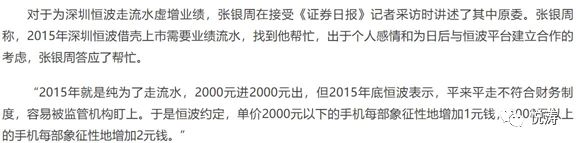

����“2015�����ں㲨���������Ҫҵ����ˮ���ҵ�����æ�����ڸ��˸����Ϊ�պ���㲨ƽ̨���������Ŀ��ǣ������ܴ�Ӧ�˰�æ��”

ͼ��֤ȯ�ձ�

����“���ֻ�”������ˮ��������С����鵽����Ƚ������ˡ�û����ʺ�ͬ���ף������������Ѫ��硣

�����㲨��д���Σ������������ʵó�ף�����1.5�����⣻�����������ó�ף���ô���Ӳ����������ҵ����

����˵���ˣ�������֮�䶼��ǩ������ͬ���Ļ���˵���˭��˭ͨ�������һ���������к��ʱ��г�����

�����ۿ��������ϣ�������Ϊͨ����������ˮ��һ�پ��١�

�����������������˵��2015�꿪ʼ����ˮ����ô�㲨����Ľ�����У�����“עˮ����”��

�������ң��������������æ�㲨“עˮ”֮���Լ���˾����ˮҲ��ȻƯ���������㲨�����У��Լ�Ҳ�����ԣ�����2�£���������������չ����������塣

��������չ�����������ġ�����ת��˵���顷��ʾ����2015�꿪ʼ���㲨�������ĵ�һ��ͻ������ҷݶ��2015���16.29%���ӵ�2017�ϰ����41.66%��

ͼ������չ�������幫��ת��˵����

���������2017���걨��ʾ������չ��Ӫҵ���������������77.97%��“��Ҫԭ��������չ��Ӵ��˷���ҵ�����������������Ȼ����ҵ��������������ͣ��������Ӫҵ�����Խ��������˽ϴ���ȵ�������”

������һ��ͻ����㲨��

������ �㲨���������٣�û����ҵ��

����ͥ�����ݱ�ý�幫���㲨����ס�ˡ���Ͽ�²�1��9�շ����幫�档

������

��������ƣ���Ͽ�²��չ��㲨ǰ�Ժ㲨�����˹淶������ĵ��顢��ơ�������“û�з������ں㲨������ҵ����������ٵ���Ϊ”��

�����չ���Ƹ����ʦ��������ơ�������Ҳû�з�������ҵ���Ͳ��������Ϊ��

“Ŀǰ��˾Ƹ��Ļ��ʦ���������ڶ����ں㲨 2018��Ȳ���������ơ����ں㲨�����ں㲨�������ŵ�����ں㲨û������ҵ����������ٵ���Ϊ����ƻ���ĿǰҲû�з������ں㲨������ҵ����������ٵ���Ϊ�� ”��������ֻ���ͬ��������ƣ�

��˾�����ں㲨�������Ա�����˺�ʵ�����ں㲨�������Աȷ �ϣ� ����������������“2015 �����ں㲨���������Ҫҵ����ˮ���ҵ�����æ�����ڸ��˸����Ϊ�պ���㲨ƽ̨���������Ŀ��ǣ������ܴ�Ӧ�˰�æ”����ʵ��Ҳ����������������“2015 ����Ǵ�Ϊ������ ˮ��2000 Ԫ�� 2000 Ԫ������ 2015 ��㲨��ʾ��ƽ��ƽ�߲����� �����ƶȣ����ױ���ܻ������ϡ����Ǻ㲨Լ�������� 2000 Ԫ���� ���ֻ�ÿ�������Ե����� 1 ԪǮ��2000 Ԫ���ϵ��ֻ�ÿ�������Ե� ���� 2 ԪǮ”����ʵ�������ù���ȷ�Ϻ㲨��ʦ��ͥ������Ϊ�����ں㲨�ڽ�����ֻ����Ǯ��ͨ���ѣ��Ǻ㲨��˾Ӧ�÷�˼�ͼ��ֵġ�

��������ʾ��ʦû�з��ϴ����永���ף�û��˵����“��ٽ���”��“����ҵ��”��

������ͳ�ƣ�2015-2018�㲨��������̩����9.7��Ԫ��ë�ʣ�ӦΪë����30��Ԫ���ں㲨������ռ������

�������ο���ͥ����Ƶ��㲨��ʦ��ԭ����

����“�㲨��˾ΪʲôҪ�������ͨ�������Ǻ㲨��˾Ӧ�÷�˼�ͼ��ֵġ���Ϊ�㲨��˾�����й�˾��ȫ���ӹ�˾��������Ҫ���ֽ����������Ǯ��Ȼ���٣����������ף��������γɵ��ֽ������Ƚϴ�”

�����ܽ��������������ֻ���“��ת”��������ʵ�ģ���������ģ���ˮ�����ġ�

����ֻ��һ����������һ�����ֻ�Ϊɶ�Ǽٵģ�

������ ���֣���ɶ�������Ѻ��Ȩ

�������й�˾�Ĺ��½�������̶ȣ�һ�����֣��ᴩʼ�ա�

������·Ӣ��ǧ���ټƼ���A�����˳�����Ϊ��һ��Ǯ�֡��յ�վ���³������Ķ��������ڹ�����Ĺ���

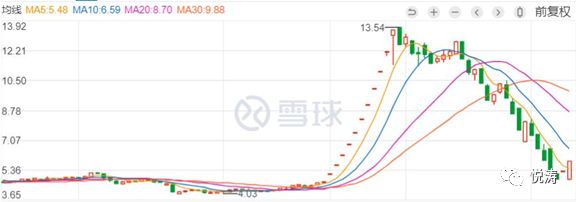

�����㲨������е���㣬��Ͽ�²ĵĹɼ���4��ࡣ���ڣ���Ͽ�²Ĺɼۻ���4��ࡣ2016��9����Ͽ�²��չ��㲨�����Ĺɷ�Ҫ��2019��9�²��ܽ�����֡�

������ʹ��ʺ�ͬûǣ��“���ֻ�”��“����ˮ”����ɶ���Ҳû��ȵ���ʱ�����Ǵ���Ѿ�������Ѻ��Ǯ�ѵ��֣��벻�뻹�Ͳ�֪���ˡ�

ͼ�������Ƹ���

���������Ǹ��õط����������ܰѹ�ȥ������һ�м�¼��������ԭ������

����һ����ͬ���ף�ǣ��һ���ֻ�“��ת”��ҵ��“עˮ”�Ĺ��¡�Ҳ����չ�����ֻ�ҵ����֮�¹�Ӧ��������ѵĴ�����

����Ȼ����������“���˲�ҵ”������и�����������־��ġ��ڶԹ��µ����������˵IJƸ��ҷ�����

�����ո���ĭ����Ŀ���ҩҵ����ͷ����֤����٣���Ȼ������ң10�ꡣ���֤�ݹ�����һ·����ն������ֵ����ǧ�ڴ�أ��ٵ�A��ǰ���ס�

����˵���ڼ������ʱ�Ȧ�Թ�������ӡ�

��������֤��������������飬��ֵ����800���ڡ�

�����ݲ���ȫͳ�ƣ�2018����50�����й�˾������60�����յ������Ĺ��棬�����������е������й�˾���������ӹ�˾���е���ʵ���ˡ��߹ܣ����е��ǿعɹɶ���ֹ�5%���Ϲɶ���

����������ȣ��Ա�A�ɵ���ٳ̶ȣ���Ȼ��������

����A�ɵ����վã���Ϊ���滹��̫��ˮ���ټ��������żٻ����е�ʱ�����ȥ����Ϊ�����Լ�Ҳ���ݲ���ȥ�ˡ�

���������أ������ۡ����Ǽٻ����̵ĽΡ�

��������