三年来监测到网络借贷问题平台4800余家:捏造项目、监守自盗

独家调查网贷平台背后乱象:捏造项目 监守自盗

多家网络借贷平台相继沦陷 真相是什么

全国多家网络借贷平台接连停止业务。有些平台甚至发生高管失联、跑路的事件。一时间,不少用户投入的钱都打了水漂。国家多个主管部门也先后多次发声,要求对借贷平台进行整顿清理。

而这期间,一些媒体将原因归结于经济环境变化以及市场上的流动性收紧,事情的真相到底是什么样呢?是不是还有不为人所知的另一面?为调查真相,还原事实本来面目,央视记者奔赴全国多个地区展开调查。

调查的第一站是杭州,今年七月,短短十天之内,曾经名噪一时的多家网络借贷平台相继沦陷。

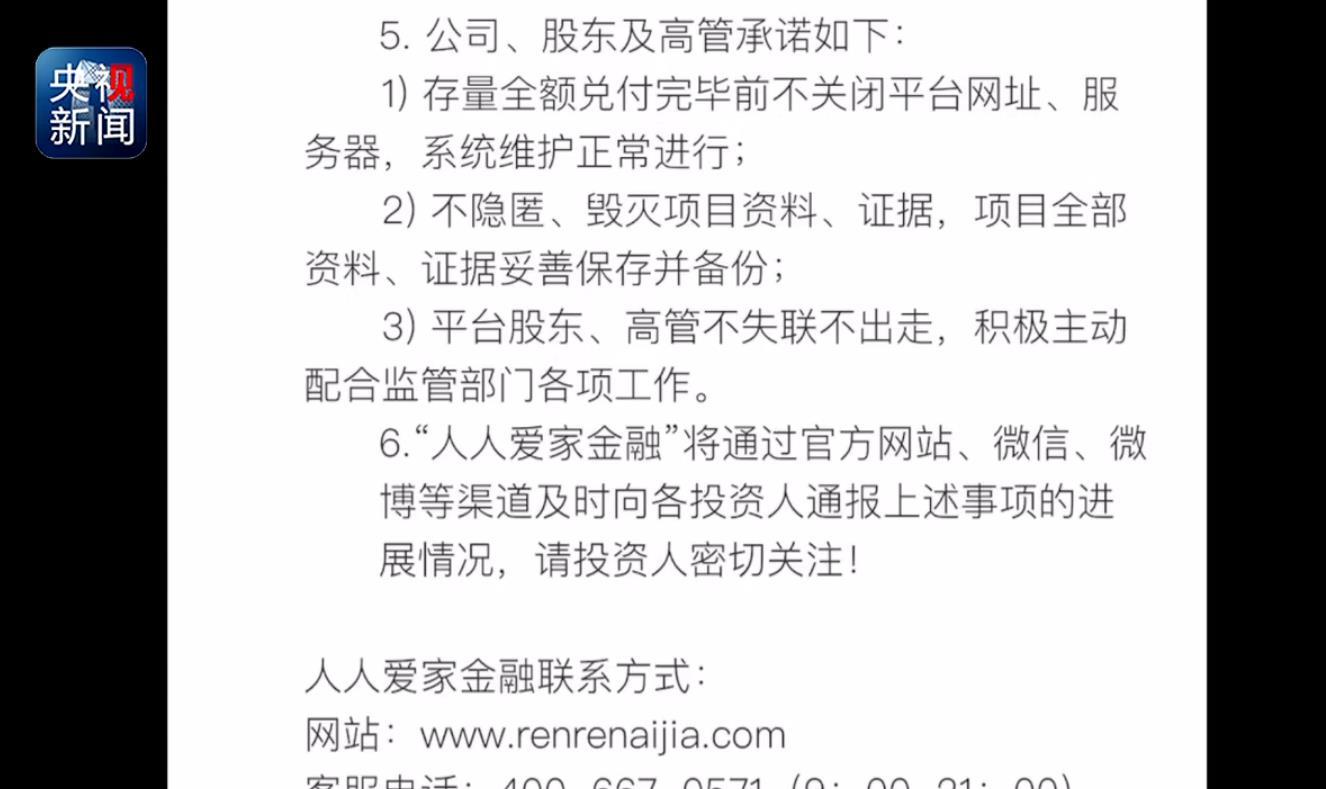

上面这则公告就出自杭州孔明金融信息服务有限公司的网络借贷平台(人人爱家网络借贷平台):表示公司要良性清盘,并承诺股东、高管不失联、不出走。

那么,实际情况究竟怎么样呢?

清盘前三天 孔明金融宣布变更地址

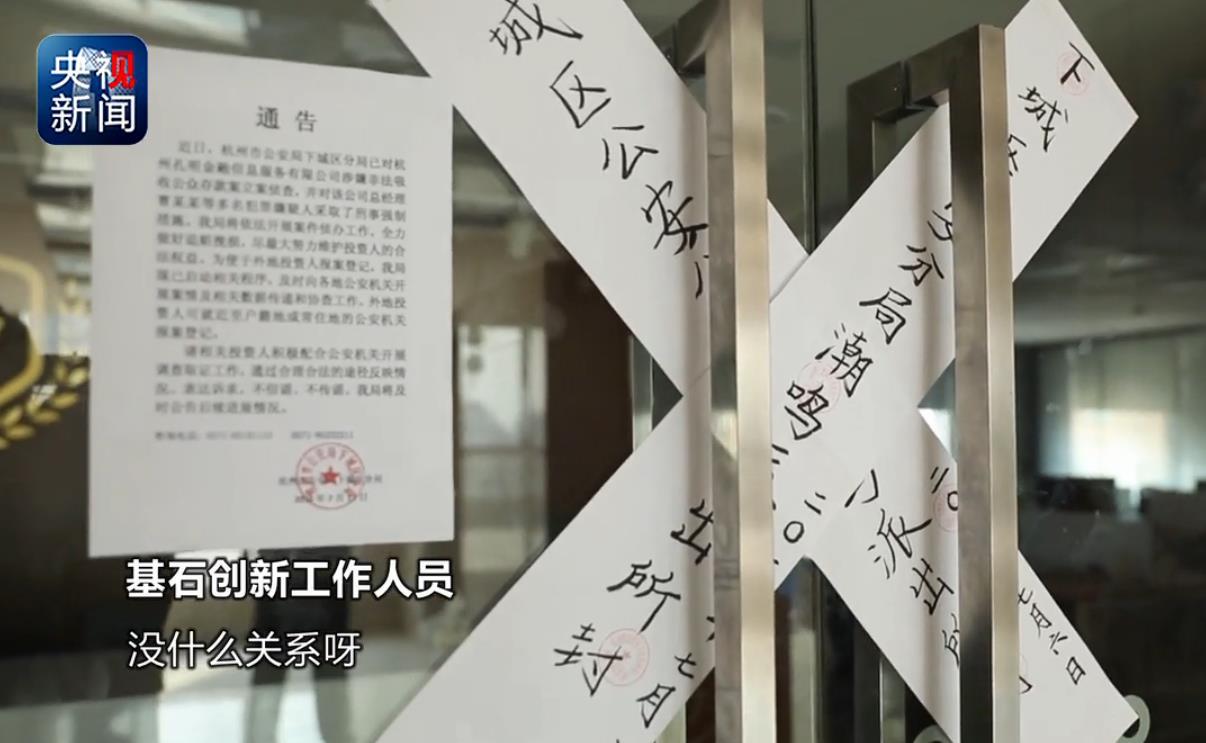

承诺中的不失联,现实却是无人接听。记者决定前往这家公司的实际办公地。这家借贷平台在7月3日,也就是宣布清盘的三天前,发布了一则公告,宣布变更经营地址。

当记者来到变更地址金龙财富中心17楼时发现,大门上被贴上了而一个封条,公司名称是基石创新公司。为什么孔明金融的新地址,前台却写着基石创新的名字?

大楼保安:我们这里就一直没有(孔明金融)这家单位。

那么基石创新,跟孔明金融的关系究竟是什么呢?基石创新负责租售办公业务的工作人员告诉记者,他们和孔明金融并没有什么关系。

清盘前三天,突然宣布变更地址。而这个所谓的新地址的实际租用人,却是另外一家已经撤走的公司,这样的变更着实有些蹊跷,为了了解更多情况,记者找到了孔明金融公司原先的办公地址:杭州市尚坤创意园。

在杭州市尚坤创意园孔明金融公司原先的办公地址里,记者遇到了正在清理的工作人员。工作人员告诉记者,孔明金融四五月份就搬走了。

按照物业工作人员的说法,孔明金融公司在今年四、五月份就已经搬走了。可是地址变更的公告是7月3日才发出的,那么其中两个月的时间,这家公司在哪里办公呢?是否已经出现了资金危机呢?采访中,一些平台的用户说出了自己的担心。

孔明金融(人人爱家)网络借贷平台用户:公告其实是一纸谎言,它就是为了自己可能赢得更多,去转移这笔资金的时间。

真的是这样吗?

网路借贷平台巨额款项去哪儿了

像这样的网络借贷平台,工作原理其实很简单,平台一般会提供给用户一个月或者三个月的短期贷款项目,用户可以根据自己的资金实力,选择项目,而且门槛很低,100元都能参与。根据记者掌握的情况,截至目前,孔明金融公司累计借贷金额达到了232亿元,累计注册用户173万人。

平台失联,最着急的就是投资用户了,很多人都想把自己借出去的钱要回来,而直到此时,用户们才发现自己上当了。

通过孔明金融的公开信息,一些用户查询到了自己的资金流向。

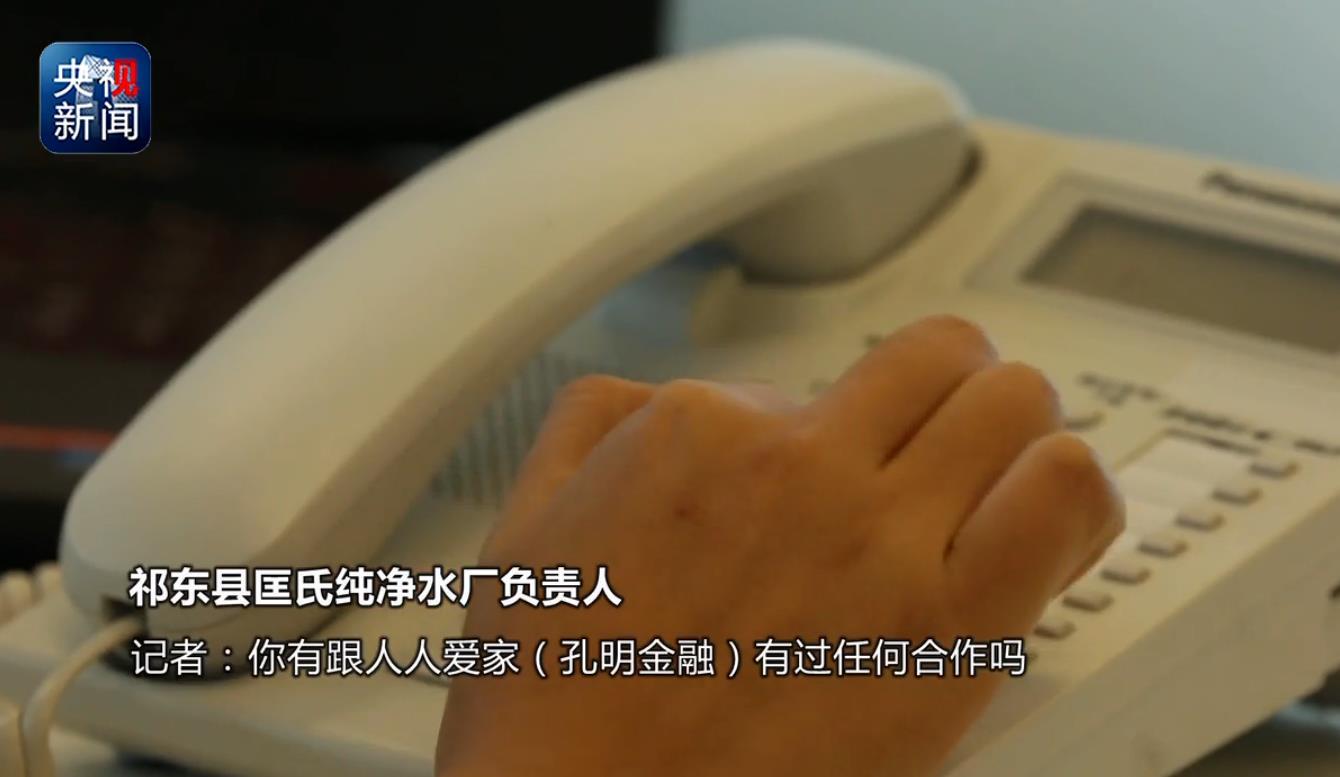

通过查询马先生的对账单记者发现,在6月19日,他的钱在平台上,借贷给了湖南祁东县的一家公司。

祁东县匡氏纯净水厂负责人告诉记者,自己曾经向当地贷款中介申请过借款,但并没有成功。很可能是在那次申请过程中,泄露了自己公司的账号,被他人利用。为了证明自己,他向记者发来了银行对账单。

通过对账单发现,6月19日,这家公司确实入账一笔49万9999的金额。但是同一天,钱都被转走了,其中大部分都转给了一家上海万宜昌电子科技有限公司。

也就是说,孔明金融显示给用户的是,他们的钱借给了祁东的这家纯净水厂,但实际上,这个水厂只是个幌子,钱最终进了上海这家万宜昌电子科技有限公司的账号。按照国家企业信用信息公示系统里查询的结果,记者拨打了这家公司公布的联系电话。

机主:老是有人打电话说这个万宜昌,我不知道万宜昌是干啥的。

记者:那您都没有加入过这个公司吗?

机主:对,我根本就没听过。

在国家企业信用信息公示系统上,这家上海万宜昌电子科技有限公司的注册地址是奉贤区的胡桥永革路1111号,但在当地,记者完全找不到这个地址,只能走访村委会。

村委会工作人员告诉记者,这里并没有什么电子科技公司。几年前,永革村和迎龙村合并了,之前所谓的永革路1111号,应该就是现在的迎龙村永革1111号。

几经周转,记者找到了这个门牌号码,但是眼前并不是什么电子科技公司,而是一个民居。

套路多,捏造项目转移资金

注册电话完全联系不上,注册地址根本查无此地,上海万宜昌电子科技有限公司究竟是怎样的一家企业,孔明金融公司用户的钱,为什么会打入他们的账号?在整个事件中,这家公司到底扮演的是一个什么样的角色呢?

记者前往这家万宜昌电子科技有限公司所在的上海市奉贤区市场监督管理局。在奉贤区市场监督管理局记者了解到,这家上海万宜昌电子科技有限公司,经常变更法定代表人,而注册地址却一直沿用十多年前的,未作修改。也就是说,任何人都无法根据公开信息联系到这家公司。

梳理发现,在这家网络借贷平台上,用户查询到自己的账户流水,看到的是将钱借给了祁东县的一家纯净水厂,而事实上,最终是这其中的一大部分钱转给了上海万宜昌电子科技有限公司。但根据这家公司的工商注册信息,却又是“查无此地”。这样一来,平台用户的钱根本不知去向。

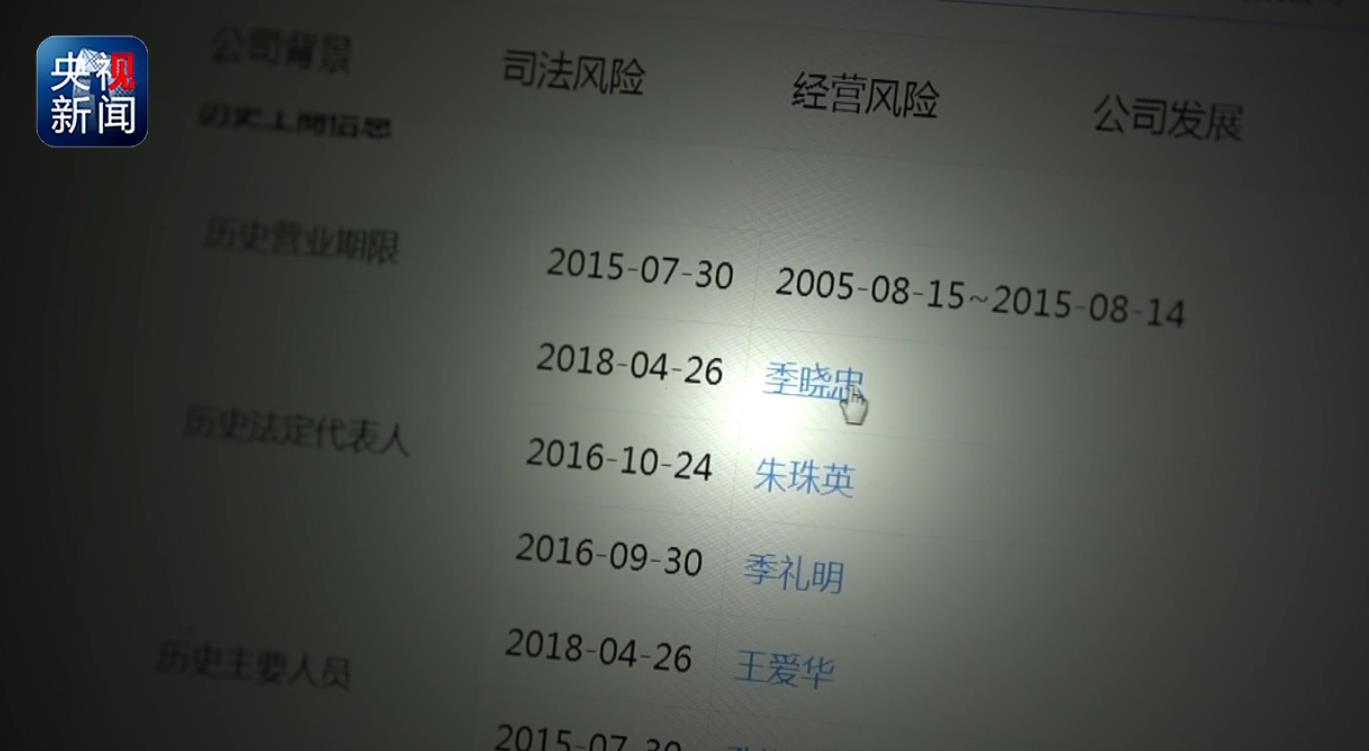

孔明金融、上海万宜昌似乎一下子都消失了,这让记者产生了疑问,这两家公司之间究竟有没有关联,在一份更换法定代表人的文件中,记者找到了线索。

今年4月26日,上海万宜昌电子科技有限公司进行的一次法定代表人的变更,被替换的法定代表人叫季晓忠。经过我们的调查,季晓忠还有个身份,是杭州孔明金融的高管。也就是说,用户们看到的所谓项目,只是一个捏造出来的假象,当用户把钱给了孔明金融之后,转了一大圈,最终又到了孔明金融高管的关联公司。

调查中,记者发现,这样的套路被频繁使用。

知情人给记者提供了另一份协议,是由上海万宜昌电子科技有限公司和一家宁波的公司签订的。在这份协议当中写明,两家公司将以宁波这家公司的名义在各网络借贷平台申请100万的借款,宁波这家公司留下15万元,剩余85万元转给上海万宜昌电子科技有限公司。

监守自盗 借款公司全是孔明金融控制

就这样,网络借贷平台在获得用户的资金后,凭借一个凭空捏造出来的借款项目,轻而易举的就把用户的钱转到了自己的关联公司中,然后两家公司同时消失。随着调查的深入,记者发现,为了更加隐秘的赚取不义之财,这些公司甚至还采用了类似的分级策略,来转移资金。

在查询孔明金融的公开项目中,记者注意到了这家叫做上海国晶和泰新材料科技有限公司的企业,他借款的频率非常高。但是当用户追讨资金的时候,这家公司的会计却告诉用户,借款的账号和优盾是由他们的总公司澜升实业集团实际控制。

会计:东西不在我手上,知道吧,这个优盾。整个我们公司事情他们都可以全权操作。

用户:就等于说是你们公司实际上是澜升在操作你们事情。

会计:对的,我只是个员工,领导让我怎么办我就怎么办。

这位会计出示了公司流水,大量以国晶和泰名义,从孔明金融借贷来的钱,被转去了浙江磐石旅游公司、江苏中科光电公司。

用户:我应该联系一下国晶和泰的谁来确认一下这个事还是你这边就是确定的?

会计:确定的,我还会跟你说假话吗,你觉得有必要吗?

也就是说,名义上是这家国晶和在平台借钱,但实际上,这家公司也只是个幌子,最终是幕后的总公司,澜升实业集团,把用户的钱转移到了浙江和江苏的这两家公司。

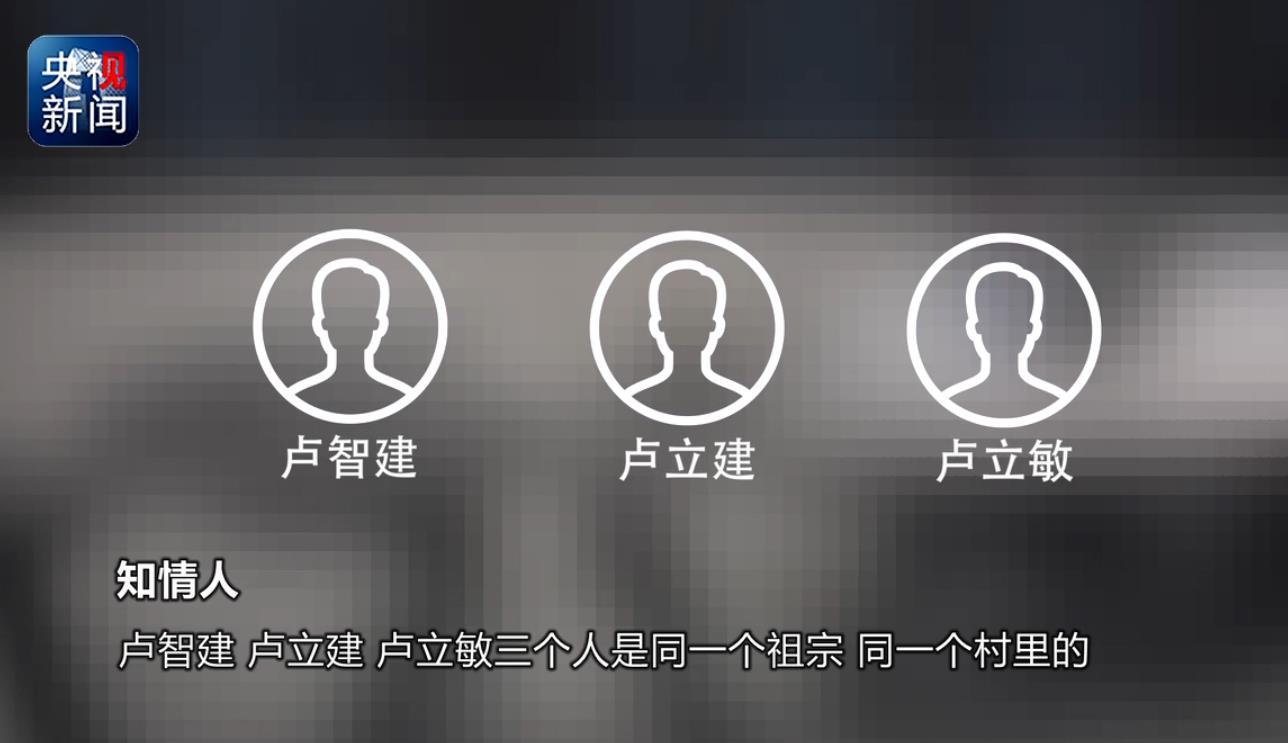

记者对比这几家公司的法定代表人和高管发现,上海澜升实业集团的执行董事卢智建,浙江磐石旅游公司监事卢立敏,江苏中科光电的法定代表人卢立建;三个人的关系很不一般。而卢立建还是孔明金融(人人爱家平台)A轮融资时的投资人之一。

知情人告诉记者,卢智建、卢立建、卢立敏是同一个祖宗,同一个村里的。然后我们去他们村里看过。(卢智建)当时就带着村里的一帮人出来,包括卢立敏。

表面上是借款的是祁东的一家水厂,结果钱到了孔明金融高管的关联公司;看起来是上海国晶和泰在网络上借钱,事实上,钱又被转到了孔明金融投资人的关联公司;正常的公司间转账交易无可否非,但是这么多次对于资金的追查结果,都是去了孔明金融投资人、高管自己的关联公司,这样的巧合实在有些蹊跷。

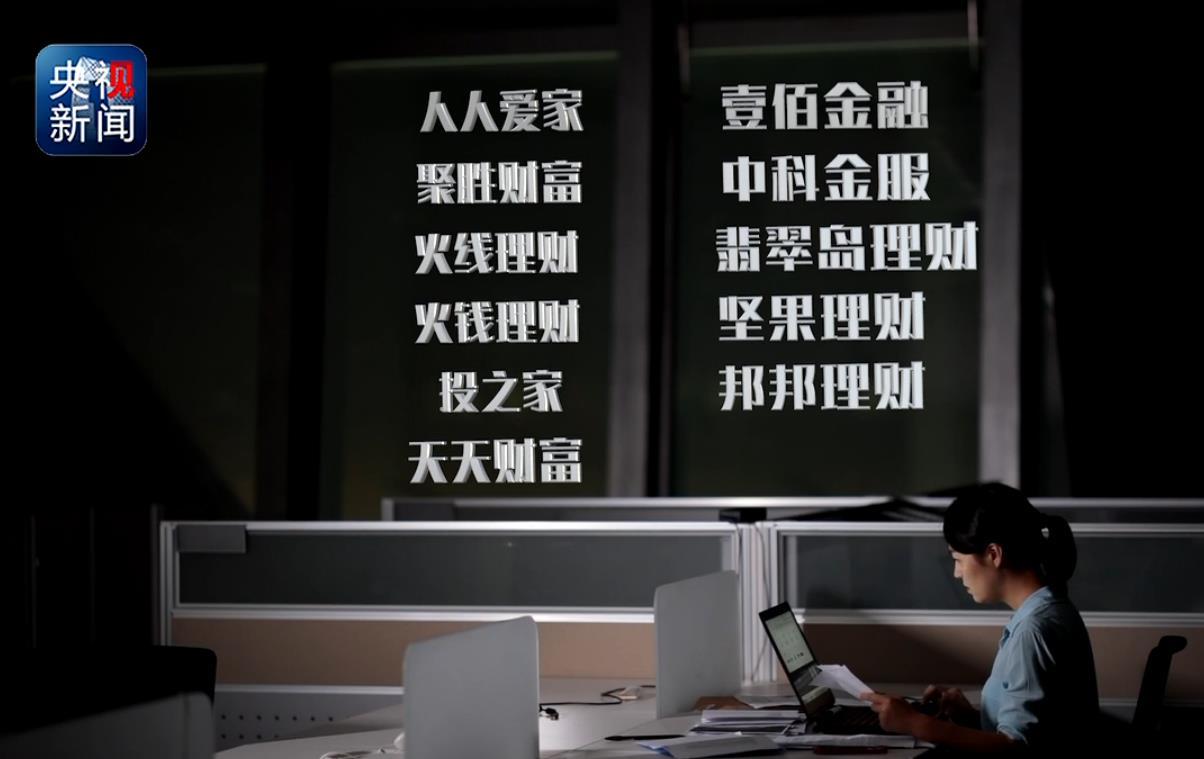

而就在七月份,跟孔明金融投资人、高管,有关系的网络借贷平台,出现问题无法还款的就超过了十家:人人爱家、壹佰金融、聚胜财富、中科金服、火线理财、翡翠岛理财、火钱理财、坚果理财、投之家、邦邦理财、天天财富。

良莠不齐 三年监测出问题平台4800家

孔明金融的投资人、高管,是否违规操作,利用网络借贷平台进行自融,把用户的钱放进自己的腰包,这一切还要等待相关的调查结果。但是通过记者调查,我们看到的是各种网络借贷平台乱象:几家公司相互勾连,就可以逃避监管,任意借贷。这样的行为要如何定义?这是偶然发生,还是普遍存在?又该如何监管?

中国银行法学研究会理事 肖飒:这个应该是个抽屉合同。

记者:抽屉合同怎么解释?

中国银行法学研究会理事 肖飒:就是可能说是私下两个人协商的一个结果,不一定能放在台面上。这样的东西,如果我是自律组织或者监管组织委派的人,律师去看的话,他肯定不能把这样的东西亮给我看,他拿出来面上的东西,都是合规的。但是其实呢,在抽屉里还有一套合同你都不知道,所以这个(监管)真的很难。

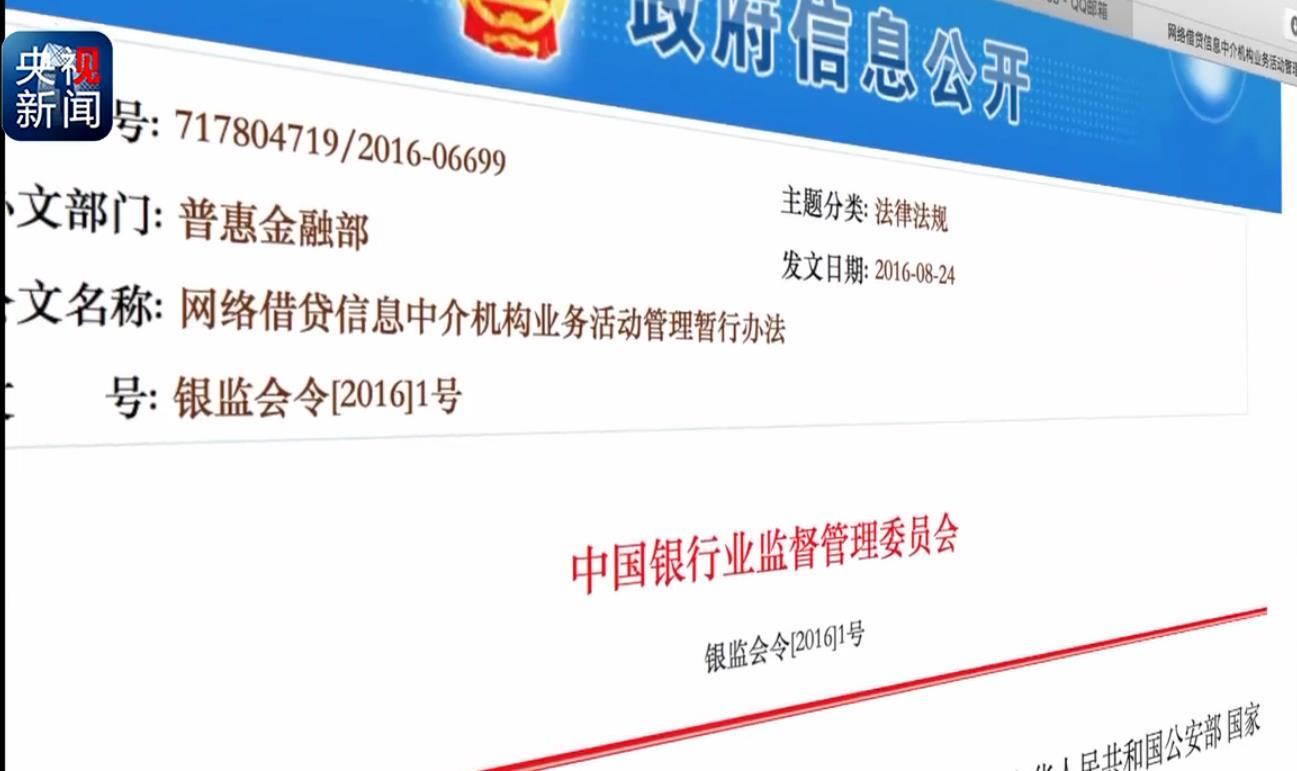

2016年8月,当时的银监会、工信部、公安部等部门联合发布《网络借贷信息中介机构业务活动管理暂行办法》。规定一家公司,只能在一个平台借100万,网络借贷总金额不超过500万。

而一旦有公司以其它公司的名义在各个网络平台进行借款,那么实际上就是越过了监管红线,风险将不可估量。

中国银行法学研究会理事 肖飒:如果这里面有“骗”,或者真实的资金流向不是你描述的那样的话,那就涉嫌刑法192条,集资诈骗罪,就是最重金融刑法的一个罪名。

国家互联网金融安全技术专家委员会秘书长吴震告诉记者,从15年6月到现在为止三年的时间,监测到的问题平台一共有4800余家。吴震坦言,眼下的网络借贷平台确实良莠不齐。空手套白狼进行“自融”的网贷公司也不再少数。

在采访中,吴震向记者展示了一些案例,很多平台借口保护借款公司的隐私,在合同协议中,隐去了公司的全称,这样就造成了对于借款真实性、款项的去向根本就无从查证。

而这并不是最大的难点,在办公室里,吴震向记者演示起了这里的监测系统。通过公开信息追踪分析,可以查询到属于同一法人,或者拥有相同高管的公司信息,以及关联度,做出预警,但是现实中的关联关系并不是这么简单。

对于网络借贷平台动辄超过10%的年化利率,吴震也有自己的看法。

国家互联网金融安全技术专家委员会秘书长 吴震:资金的成本比传统金融机构银行相比比较高,它的资产端质量差,本身规模比较小,抗风险能力弱,再加上一些主观恶意欺诈,一旦出现问题,后果就比较严重。