厦门“云付”创始人周师荣等11人无证经营、套现179亿元 民生银行当通道

179亿大案曝光!11人非法经营被捕,这家银行竟敢给他们当通道!

林子大了,什么“鸟”都有!互联网支付行业快速发展后,支付违规、清算违规等乱象也来了,近期厦门的一起案件被公开部分细节,多人涉嫌犯罪被抓,仅通过民生银行业务通道非法经营数额达179亿元。

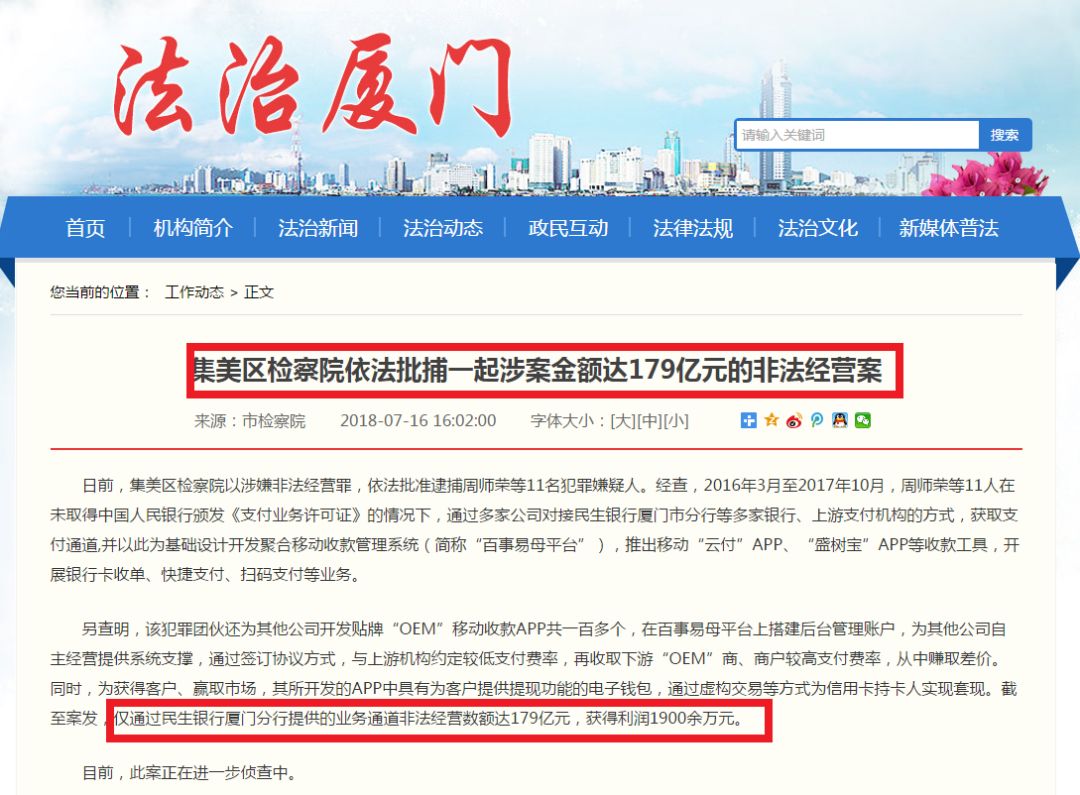

厦门市检察院近日公布了一起涉案金额达179亿元的非法经营案,“云付”创始人周师荣等11名犯罪嫌疑人被逮捕,支付行业的整顿风波再起,该案涉及套现、无证经营、提供提现功能的电子钱包、民生银行厦门分行支付通道等多个行业的敏感问题。

经查,2016年3月至2017年10月,在未取得中国人民银行颁发《支付业务许可证》的情况下,通过多家公司对接民生银行厦门市分行等多家银行、上游支付机构的方式,获取支付通道,并以此为基础设计开发聚合移动收款管理系统(简称“百事易母平台”),推出移动“云付”APP、“盛树宝”APP等收款工具,开展银行卡收单、快捷支付、扫码支付等业务。

另查明,该犯罪团伙还为其他公司开发贴牌“OEM”移动收款APP共一百多个,在百事易母平台上搭建后台管理账户,为其他公司自主经营提供系统支撑,通过签订协议方式,与上游机构约定较低支付费率,再收取下游“OEM”商、商户较高支付费率,从中赚取差价。同时,为获得客户、赢取市场,其所开发的APP中具有为客户提供提现功能的电子钱包,通过虚构交易等方式为信用卡持卡人实现套现。截至案发,仅通过民生银行厦门分行提供的业务通道非法经营数额达179亿元,获得利润1900余万元。

无资质开展第三方支付业务

据了解,“云付”网络支付平台是由百事易(福建)电子商务有限公司经营的。据工商登记显示,该企业经营范围是通过互联网销售:电子产品、计算机软件及辅助设备等,没有涉及金融领域。

但天眼查显示,云付是“一款分享经济模式下的移动互联网支付+金融的创新产品,实现小微商家020面对面支付和收款。”

早在去年6月,“云付”就因涉嫌无资质开展第三方支付业务被公开点名。

2017年6月28日,国家互联网金融安全技术专家委员会发布文件指出,“云付”官网宣传其开展的第三方支付业务及相关产品,但技术平台发现其经营主体(百世易(福建)电子商务有限公司)第三方支付资质存疑,该平台涉嫌无资质开展第三方支付业务。

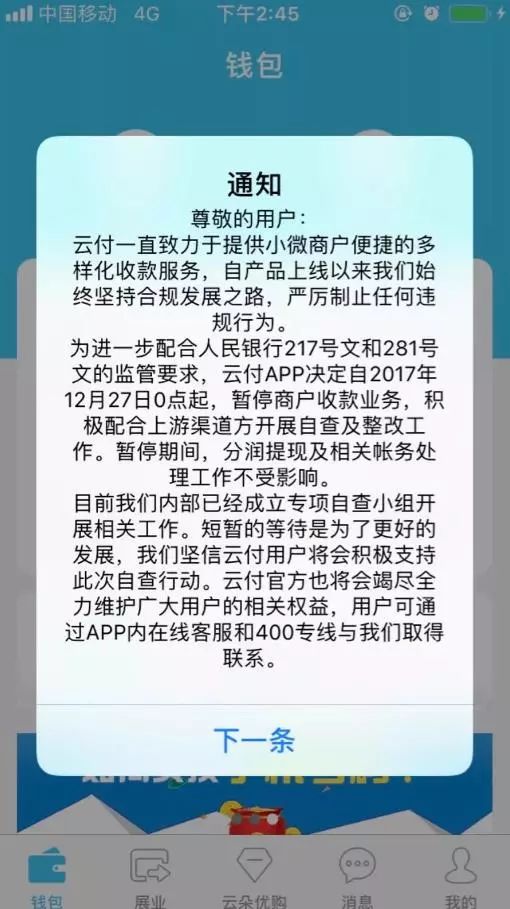

半年后的12月26日,云付对外宣布暂停商户收款业务。公告称,为进一步配合央行217号文和281号文的监管要求,云付APP决定自2017年12月27日0时,暂停商户收款业务,积极配合上游渠道方开展自查及整改工作。暂停期间,分润提现及相关账务处理工作不受影响。

最高人民检察院对非法经营资金支付结算行为,即“二清”进行了明确的认定。支付结算业务(也称支付业务)是商业银行或者支付机构在收付款人之间提供的货币资金转移服务。非银行机构从事支付结算业务,应当经中国人民银行批准取得《支付业务许可证》,成为支付机构。

未取得支付业务许可从事该业务的行为,以非法经营罪追究刑事责任。具体情形有:

(1)未取得支付业务许可经营基于客户支付账户的网络支付业务。无证网络支付机构为客户非法开立支付账户,客户先把资金支付到该支付账户,再由无证机构根据订单信息从支付账户平台将资金结算到收款人银行账户。

(2)未取得支付业务许可经营多用途预付卡业务。无证发卡机构非法发行可跨地区、跨行业、跨法人使用的多用途预付卡,聚集大量的预付卡销售资金,并根据客户订单信息向商户划转结算资金。

近年来由于无商户准入门槛,“二清机构”年交易量高达上万亿元,而在这背后,“商户账户安全很难受到保障”及跑路等乱象,也引起央行的高度重视。去年底央行办公厅下发《通知》表示,要加强无证机构整治,加大处罚力度。《通知》称以平台对接或“大商户”模式接入持证机构,留存商户结算资金,并自行开展商户资金清算,即所谓“二清”行为。

纵向扩张:以多层分销方式发展会员 通过刷卡层层获利

中国的线下套现灰产一直存在,最常见的便是POS机套现。但在2016年9月6日银联费改后,线下的费率统一变成了0.6,套现的成本快增加一倍。

此时,类似云付这样的线上钱包看到了“机会”。无支付牌照的“云付”APP网络支付平台打着聚合支付的大旗,与持牌照的第三方支付公司勾结,为最终客户提供公共事业支付通道套现。

据钛媒体报道,很多线上钱包的宣传,包装得很高大上,说是聚合支付和新式创业项目,但用户主要还是他们来套现。而线上钱包的套现逻辑,和线下几乎一样:在线下,你可以找一家有POS机的商家,将钱刷出来,商家扣掉一定费率,再将钱返给你。

比如花呗套现,就是一些商户将自己的收款二维码放在“云付”上,用户支付后钱直接进入他的账户余额,实现套现,且费率从零到0.4不等,远比线下便宜。由于2016年下半年,线上钱包业务开始爆炸,这些项目为了跑马圈地,开始用一些“畸变”的方式扩张。曾经有很多人质疑云付是否属于“传销”。“这怎么是传销呢?这叫裂变发展”,做过云付的人,都这样回答。

来看一看云付的“裂变”模式:云付在其微信公众号中介绍称,云付分别为员工、店长、老板、渠道商、代理及合伙人,每个级别的费率不同,级别越高,费率越低。

1.推荐五个人或者使用云付刷卡量达到30万可以免费升级店长级别;

2.推荐10个人或者个人使用云付刷卡量达到50万可以免费升级老板级别;

3.如果付费880元,可直接升级为渠道商级别并可以享受员工刷卡交易万分之十二的分润。而整个团队的级别费率差有分别不同的分润,直接推荐一名渠道商级别可拿到440元推荐奖金;

4.付费8880元可以升级为代理商,享受员工交易最高万分之十五的分润;直推5个代理商公司奖励1万元,代理商可以拿到同级别整个团队的万分之一刷卡分润;

5.付费29800元,可直接升级为合伙人,享受员工交易最高万分之十八的分润;

6.成为合伙人一年之内开发3个直推合伙人公司奖励2万,同级别整个团队的万分之一刷卡分润。

云付还在APP介绍上称:“分享就能赚钱,无限三级裂变,无限分销代理,坐在家里也能做全国生意。”这背后依然是商户和平台勾结,共同分成。

据《企业观察报》报道,2017年12月27日,云付创始人张某某非常坦诚地表示,云付目前有200多万会员(商户),确实是以刷卡套现获取利益,级别最高的会员每天能获得数千元的刷卡分润。目前,云付已经全面停止收款,但可以提取分润。

另据公开资料显示,天下支付、盛付通、联动优势、易联支付等多家有支付牌照的支付公司为云付提供刷卡通道。而且这些持牌机构大多有“前科”,例如上海盛付通电子支付服务有限公司曾因违反支付业务规定的行为,被中国人民银行上海分行罚没共计人民币118.66万元。

横向扩张:通过贴牌批量繁殖

根据厦门检察院的通报,该犯罪团伙还为其他公司开发贴牌“OEM”移动收款APP共一百多个。在百事易母平台上搭建后台管理账户,为其他公司自主经营提供系统支撑,通过签订协议方式,与上游机构约定较低支付费率,再收取下游“OEM”商、商户较高支付费率,从中赚取差价。

OEM是英文“原始设备制造商”的缩写,是指为其他厂商制造设备但不贴自己品牌的厂商,也就是所谓的贴牌厂。所谓的贴牌,就是将其他家“线上钱包”APP拿过来,换一个颜色和LOGO,就直接用,快的话一天就可以上线。

云支付正是通过贴牌方式,批量繁殖。

云付客服曾告诉一本财经称,贴牌费是月付3500,年费42000,并且不需要任何资质或专业背景,“只要能找好模式就可以做。” 云付已做过200多个OEM贴牌,仅靠这一项,每年就有了近千万的收入。

值得一提的是,这种批量方式后存在巨大的数据泄露及利益损失隐患。

据一本财经报道,这些贴牌公司只是获客渠道,后台都是母体公司的,他们无法获得这个产业链最核心的东西——数据。套现用户需要填写的数据无比完备:姓名、银行卡、手持身份证的照片、密码、信用卡安全码等最隐秘的金融数据。

而这些,正是黑产最感兴趣的。有了这些数据,银行卡和信用卡的盗刷,变得极为容易。行业中曾出现过一些小型线上钱包,假装套现,其实是为了骗取用户数据,注册之后,根本套不出钱来。如果线上钱包想走歪路,可能会导致用户巨额损失。由于这些平台间关系很复杂,有些套现客户反被“套”,客户根本找不到这些无牌“马甲”平台。

民生银行曾多次涉及大案被罚

另据通报,截至案发,仅通过民生银行厦门分行提供的业务通道非法经营数额达179亿元,获得利润1900余万元。

事实上,民生银行近年来已领多张来自银监会、央行的大罚单,其中不乏“天价罚单”:

今年3月16日,央行支付司开出史上最大罚单,震惊整个金融圈。

民生银行厦门分行(新兴支付清算中心)因违规开展清算业务,被罚1.63亿元,随后厦门分行清算中心被取消。

2017年11月30日,银监会北京监管局向民生银行开出罚单,也就是著名的民生银行30亿“飞单”案件。

民生银行北京分行下辖航天桥支行因销售虚构理财产品等,被罚款2750万元,对包括张颖在内的三名员工给予禁止终身从事银行业工作的行政处罚。在2017年各地银监局开出的500多张罚单中,民生银行航天桥支行罚款金额创下当年之最。

此前,2017年4月到6月,民生银行多次被罚,罚没合计超过1000万元。

2017年6月,民生银行北京分行因违规虚增存款14笔,违规办理同业票据业务严重违反审慎经营规则,被罚850万元,相关责任人分别给予警告和罚款;

2017年4月,民生银行领取四张罚单,民生银行上海世纪公园支行、上海市南支行、上海杨浦支行、上海广场支行于2012年至2013年未能通过有效的内部控制措施发现并纠正其员工的私售行为,内部控制严重违反审慎经营规则,均被银监会上海监管局处罚,四支行合计被罚155万元。