王府井43亿要合并母公司 资金占用等问题待解决

来源:界面 发布时间:2017-08-28 19:04:33

交易完成后,王府井的股权结构

王府井表示,此举将进一步减少国有资产出资监督主体与上市公司之间的决策层级,进一步提升上市公司实际控制人王府井东安作为北京市属一级企业在上市公司中的决策权限和决策效率,优化上市公司治理结构。

招商证券(19.500, 1.35, 7.44%)也曾发布研报,对该次重组给予认可。其认为,王府井国际在今年3月将贝尔蒙特及其子公司春天百货注入上市公司,实现王府井零售业务的整体上市,减少了上市公司与控股股东之间的同业竞争,眼下上市公司收购王府井国际是王府井国际整体上市的后续步骤,有利于消除上市公司持股中间层,推进王府井在战略、财务、人力等方面的一体化融合。

不过,根据重组草案,若本次交易完成,上市公司2017年1至5月的净利润将从4.74亿元下降到2.96亿元,即本次重大资产重组可能导致上市公司即期回报被摊薄。

值得注意的是,王府井国际母公司层面为持股型公司,本身并不从事具体经营业务。上交所要求王府井补充披露,王府井国际作为持股型企业,本次交易导致上市公司即期回报被摊薄的主要原因。

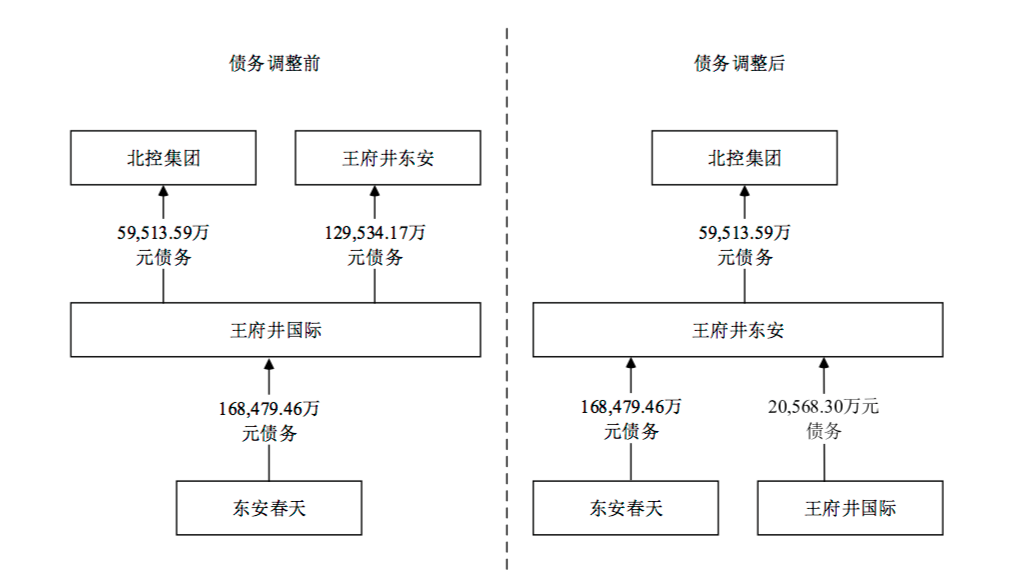

此外,王府井国际还对东安春天有一笔16.85亿元的其他应收款。

公开信息显示,东安春天为王府井东安的子公司,后者持有东安春天65%的股权,因而王府井国际与东安春天为关联方,此笔债务构成关联方非经营性资金占用。如此一来,如若双方未在本次合并交割日前完成清偿,将可能对上市公司形成关联方非经营性资金占用。

对此,王府井东安方面已给出清偿方案,即采用抵偿的方式,用王府井国际对东安春天的16.85亿元其他应收款偿还等额的王府井国际对王府井东安的债务,从而将东安春天的债权人从王府井国际变为王府井东安。