ҪөЧјОЪБъҙМјӨ№ЙКРЈәҙәҪЪЗ°әуЙПХЗёЕВКҙу Іҝ·Ц°еҝйҙп100%

ЎЎЎЎСлРРФЪҪсИХПВОз№ЙКРКХЕМәуёшіцБЛәЛРДКВКөЈәОӘұЈХПҙәҪЪЗ°ПЦҪрН¶·ЕөДјҜЦРРФРиЗуЈ¬ҙЩҪшТшРРМеПөБч¶ҜРФәН»хұТКРіЎЖҪОИФЛРРЈ¬ИЛГсТшРРНЁ№э“БЩКұБч¶ҜРФұгАы”ІЩЧчОӘФЪПЦҪрН¶·ЕЦРХјұИёЯөДјёјТҙуРНЙМТөТшРРМṩБЛБЩКұБч¶ҜРФЦ§іЦЈ¬ІЩЧчЖЪПЮ28МмЈ¬ЧКҪріЙұҫУлН¬ЖЪПЮ№«ҝӘКРіЎІЩЧчАыВКҙуЦВПаН¬ЎЈХвТ»ІЩЧчҝЙНЁ№эКРіЎ»ъЦЖёьУРР§өШКөПЦБч¶ҜРФөДҙ«өјЎЈ

ЎЎЎЎУР·ЦОцЦёіцЈ¬ұҫҙО“БЩКұБч¶ҜРФұгАы”КЗПтјёҙуРР·ЦЕъ·ЦҙОІЩЧчЈ¬УлҪөЧјІ»Н¬өгФЪУЪЈ¬ТшРРРиТӘё¶ПўЈ¬Ц»КЗЧКҪріЙұҫІ»і¬№э28МмЖЪДж»Ш№әАыВК2.55%Ј»УлҪөЧјөДПаН¬өгФЪУЪЈ¬ТшРРІ»РиТӘЦКСәХ®ИҜЎЈ

ЎЎЎЎНЁЛЧөШҪІЈ¬Т»КЗХвёцЗ®І»КЗ°ЧёшјёҙуРРЈ¬¶шКЗРиТӘё¶ПўЈ¬ЖдЛыРРІ»ТӘСЫәмЈ»¶юКЗХвёцЗ®І»РиТӘТшРРЦКСәХ®ИҜЈ¬ұПҫ№ұҫАҙДЬЦКСәөДХ®ИҜҫНІ»¶аБЛЎЈ

ЎЎЎЎТ»ҫд»°ЈәұҫҙОІЩЧч¶ФБч¶ҜРФҝнЛЙөДР§№ыІ»ИзҪөЧјЈ¬ө«әГУЪДж»Ш№әЎЈ

ЎЎЎЎИҜЙМЦР№ъјЗХЯҙ§ДҰПВСлВиөДРДЗйЈ¬ПлұШКЗХвСщөДЈә

ЎЎЎЎјИЕВКРіЎ»іТЙУЦТӘҙу·ЕЛ®Ј¬УЦөЈРДКРіЎҫхөГҪвҫцБч¶ҜРФИұҝЪИұ·ҰіПТвЈ¬ёЙҙаІЙИЎБЛЦРУ№Ц®өАЈ¬ФЪҪөЧјәНДж»Ш№әЦРјдСЎФсБЛТ»ёц№ӨҫЯЎЈ

ЎЎЎЎҙуёЕВККЗі¬өш·ҙөҜ

ЎЎЎЎ·ЦОцНкСлРРұҫҙО“БЩКұБч¶ҜРФұгАы”ІЩЧчЦ®әуЈ¬ФЩ·ЦОцПВСЫПВөДКРіЎЎЈ

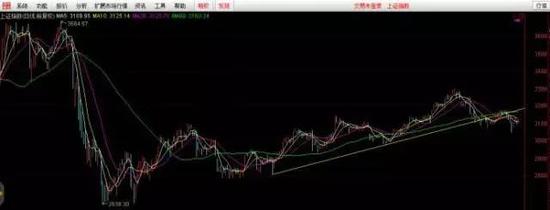

ЎЎЎЎҪсИХҙҙТө°еЦёКэәНҙуЕМХЗ·щ·ЦұрОӘ1.99%әН0.7%Ј¬З°ЖЪөш·щҫЮҙуөДҙҙТө°е·ҙөҜБҰ¶ИГчПФёЯУЪЦч°еЎЈ

ЎЎЎЎПИҝҙҙҙТө°еЈ¬ФЪ2015Дк9ФВ2ИХЈ¬ҙҙТө°еөшіцБЛ1779.18өгөДөНөгЎЈҪсДк1ФВ16ИХЈ¬ҙҙТө°еЦёКэҝмЛЩөшөҪ1783.71өгЈ¬ЛжәуФЪЙсГШЧКҪрАӯЙэА¶іп№ЙөДҙМјӨПВЈ¬ҙҙТө°еЦёКэІўОҙөшЖЖЗ°ЖЪөНөгЎЈ

ЎЎЎЎФЪјјКхЕЙҝҙАҙЈ¬ФЪЦёКэПВөш№эіМЦРЈ¬өшөҪЗ°ЖЪөНөгТ»°г»бУРТ»ёц·ҙөҜЎЈІ»№эЈ¬Из№ыДЬөшЖЖЗ°ЖЪөНөгР§№ыёьәГЈ¬ОҙөшЖЖөДЗйҝцПВЈ¬јҙұгКРіЎіцПЦ·ҙөҜЈ¬ТІј«УРҝЙДЬФЩҙОөшҙ©ХвТ»өНөгЈ¬Ҫ«ЧоәујбКШөДН¶ЧКХЯЙұіцАҙЈ¬ХвҫНКЗЛщОҪөДІ»ЖЖІ»БўЎЈ

ЎЎЎЎҙуЕМөДЗйҝцФтәНҙҙТө°еј«І»ПаН¬Ј¬ҫЎ№ЬҙуЕМТІөшЖЖБЛЙПЙэНЁөАЈ¬ө«өгО»Ф¶ФЪ№ЙФЦЖЪјдөДөНөгәНИЫ¶ПЖЪјдөДөНөгЦ®ЙПЎЈ

ЎЎЎЎҙУКРіЎҪб№№ЙП·ЦОцЈ¬ј«ТЧКЬЧКҪрГжУ°ПмөДҪрИЪөИИЁЦёКэҪсИХХЗ·щИхУЪҙуЕМЈ¬өШІъ№ЙөИИЁЦёКэХЗ·щФтәНҙуЕМЙПХЗ·щ¶ИҙуЦВПаөұЎЈ

ЎЎЎЎ¶шҪсИХХЗ·щҪПҙуөД№ЙЖұҫшҙу¶аКэКЗЗ°ЖЪөш·щҪПЙоөД№ЙЖұЈ¬ұИИзЈәёЯЛНЧӘёЕДо№ЙЎўҙОРВ№ЙәНёЯҝЖјј°еҝйЎЈ

ЎЎЎЎУЙҙЛҝЙјыЈ¬ҙҙТө°еөД·ҙөҜЦчТтКЗН¶ЧКХЯіӯөЧі¬өш№ЙІ«·ҙөҜЎЈөұИ»Ј¬јЗХЯІўІ»КЗЛөХвР©Н¶ЧКХЯТ»¶ЁКЗОӘІ«·ҙөҜ¶шАҙЈ¬ЖдКөУРР©Н¶ЧКХЯТІјДПЈНыУЪөұПВҫНКЗЧоөНөгЈ¬ЙхЦБКЗөЈРДКЗЧоөНөгЈ¬ЛщТФҝӘКј·ЦІҪҪЁІЦЎЈ

ЎЎЎЎ·ҙөҜ№эіМ»бИзәО

ЎЎЎЎјИИ»КЗі¬өш·ҙөҜЈ¬ДЗГҙХвЦЦ·ҙөҜДЬ·сіЦРшЈҝХвАпГ»УРЙсПЙЈ¬Ц»ДЬФЭКұЕР¶ПҝЙДЬРФҪПөНЎЈФӯТтКЗұҫВЦКРіЎөчХыөДБҪёцОКМвЙРОҙҪвҫцЈ¬Т»ёцКЗЦРРЎҙҙёЯ№АЦөДСТФіЦРшЈ¬¶юКЗЧКҪрБч¶ҜРФЗчҪфөДЗчКЖДСТФЕӨЧӘЎЈ

ЎЎЎЎ1ЎўЦРРЎҙҙёЯ№АЦөөДОКМвТСҫӯФЪКРіЎЙПҙжФЪ¶аДкЈ¬ТФЦБУЪҙујТТСҫӯП°ТФОӘіЈЎЈЖдҙжФЪөДёщФҙКЗЖуТөЙПКРДСҙшАҙөДЦРРЎКРЦө№«ЛҫөДПЎИұРФЈ¬ТФј°НЛКРЦЖ¶ИөДІ»НкЙЖПВөДіҙҝЗЎЈПЦФЪIPOЛЩ¶ИТСГчПФјУҝмЈ¬ГҝДкЙПКРјТКэФЪ500јТөҪ600јТЦ®јдөДёЕВКәЬҙуЎЈ

ЎЎЎЎјЗХЯЕР¶ПIPOІ»»бјхЛЩөДАнУЙКЗХвСщөДЈәЦРРЎҙҙөДёЯ№АЦөЕЭДӯіЩФзТӘЖЖЈ¬ТӘГҙұ»IPOПы»ҜөфЈ¬ТӘГҙұ»ҙу№Й¶«јхіЦПы»ҜөфЈ¬З°ХЯЦ§іЦКөМеҫӯјГЈ¬әуХЯЛрәҰКөМеҫӯјГЎЈЗТХюё®ёЯІгТСФЪ2015ДкТӘЗуҪ«КРіЎҪЁЙиіЙОӘИЪЧК№ҰДЬНкұёөДКРіЎЈ¬Ц§іЦКөМеҫӯјГКЗКРіЎҙжФЪөД»щҙЎЈ¬ја№ЬІгөДСЎФсТІКЗҝЙПл¶шЦӘөДЎЈ

ЎЎЎЎ2ЎўИҘДкөЧХЩҝӘөДЦРСлҫӯјГ№ӨЧч»бТйТСҫӯЗҝөчЈ¬ҪсДкөДҪрИЪБмУтКЗОИЦРЗуҪшЈ¬·А·¶ЧКІъЕЭДӯәНИҘёЬёЛКЗМвЦРЦ®ТвЎЈЗТТЦЦЖ·ҝөШІъЕЭДӯәНјМРшНЖҪш№©ёшІаёДёпЦБЙЩРиТӘТ»ёцЦРРФ»хұТ»·ҫіЈ¬№ШјьҪЪөгКұЙхЦБРиТӘЦРРФЖ«ҪфөД»хұТ»·ҫіЎЈ

ЎЎЎЎҙУХвБҪёцТтЛШ·ЦОцЈ¬IPO°ҙХХГҝЦЬ10јТЦБ15јТЦ®јдөДЛЩ¶И·ўРРөДЗйҝцИФҪ«іЦРшЈ¬СлРР¶МЖЪПтКРіЎКН·ЕБч¶ҜРФЦ®әуЈ¬ЦРЖЪИФ»б»Ш№йК№УГҪПОӘіЈ№жөД»хұТ№ӨҫЯАҙөчјББч¶ҜРФөДЗйҝцЎЈТтҙЛЈ¬ЦРРЎҙҙАа№ЙЖұЦРЖЪҙуёЕВКҪ«јМРшМӨЙПУЙёЯ№АЦөПтәПАн№АЦөөД»Ш№йЦ®В·Ј¬А¶іп№ЙөДЧЯКЖҙуёЕВКПа¶ФЗҝКЖЈ¬ө«ТІДСТФИЎөГҫш¶ФКХТжЎЈ