≥¬ΈΡΜ‘ΘΚΫϋΤΎΡβΆΤΥΡ¥σ¥κ © ΦύΙή’ϊΕΌ≤Μ”ΑœλΙ… –Έ»Ε®

ΓΓά¥‘¥ΘΚ»ΥΟώ»’±®

ΓΓΓΓ±ΘΦύΜα÷ςœ·œνΩΓ≤®ΓΔΗ±÷ςœ·≥¬ΈΡΜ‘ΜΊ”ΠΫϋΤΎ±Θœ’ΆΕΉ Έ Χβ

ΓΓΓΓ≤Μ»ΟΦΛΫχΆΕΉ Χτ’Ϋ“±Θœ’–’±Θ”ΒΉœΏ

÷ΤΆΦΘΚ…ρ“ύΝφ

÷ΤΆΦΘΚ…ρ“ύΝφΓΓΓΓΝ§»’ά¥Θ§Ηω±π±Θœ’ΙΪΥΨΒΡΦΛΫχΆΕΉ ––ΈΣ“ΐΖΔ –≥ΓΙΊΉΔΓΘ‘Ύ≤ζΤΖœζ έΓΔ±Θœ’ΆΕΉ ΖΫΟφΘ§œύΙΊ±Θœ’ΜζΙΙΒΫΒΉ”–ΡΡ–©ΈΞΙφ––ΈΣΘΩΫϋΝΫΡξΘ§”–±Θœ’ΙΪΥΨ‘ΎΉ ±Ψ –≥ΓΩώλ≠ΆΜΫχΘ§Ηυ‘¥ « ≤Ο¥ΘΩΫ”œ¬ά¥Θ§±Θœ’ΦύΙή”–ΡΡ–©¥κ ©ΘΩ÷ΰάΈΉ ±Ψ –≥ΓΒΡΦύΙήΖάœΏΘ§»γΚΈ«ΩΜ·–≠Ά§ΦύΙήΘΩ

ΓΓΓΓ12‘¬13»’Θ§±ΘΦύΜα÷ςœ·œνΩΓ≤®‘ΎΉ®ΧβΦύΙήΜα“ι…œΨΆ’β–©Έ Χβ±μ¥οΝΥΩ¥Ζ®Θ§Η±÷ςœ·≥¬ΈΡΜ‘‘ΎΜα«ΑΫ” ήΝΥ»ΥΟώ»’±®Φ«’Ώ≤…ΖΟΓΘ

ΓΓΓΓΈΞΙφΙΪΥΨΕΦΉωΝΥ…Ε

ΓΓΓΓΉ ±Ψ –≥ΓΒΡ“ΜΒΚΔΉ””

ΓΓΓΓ“ΒΫγ»œΈΣΘ§‘ΎΒΆάϊ¬ ΚΆΉ ≤ζΜΡ±≥ΨΑœ¬Θ§±Θœ’Ή ΫπΨΌ≈Τ…œ –ΙΪΥΨΧΊ±π «άΕ≥οΙ…Θ§ «…Χ“ΒΜζΙΙάμ–‘―Γ‘ώΓΘΦ”÷°»ΞΡξΙ… –¥σΖυ≤®Ε·ΤΎΦδΘ§ΈΣ“Ψ» –”Ζ≈ΩμΝΥΆΕΉ ±»άΐœό÷ΤΘ§ΩΆΙέ…œΧα…ΐΝΥ±Θœ’ΙΪΥΨΨΌ≈Τ“β‘ΗΓΘ≤ΜΙΐΘ§ΉνΫϋ“ΜΕΈ ±ΦδΘ§±Θœ’ΙΪΥΨ‘ΎΉ ±Ψ –≥Γ»¥¬≈¬≈Ήω≥ω“ΜΒΚΔΉ””ΨΌΕ·ΓΘΕ‘¥ΥΘ§œνΩΓ≤®±μ Ψ“Σ÷ΰάΈ¥”―œΦύΙήΚΆΖάΖΕΖγœ’ΒΡΖάœΏΘ§Ος»ΖΖΫœρΘ§≤ι’“Έ ΧβΘ§―œΥύΖ®ΦΆΓΘ

ΓΓΓΓ±»»γΘ§Κψ¥σ»Υ ΌΆ®Ιΐ“ΉΦΨΌ≈Τ”ΩλΫχΩλ≥ωΘ§≤ΜΖϊΦέ÷ΒΆΕΉ άμΡνΘ§÷ς“ΣΗΚ‘π»Υ“―±Μ±ΘΦύΜα‘ΦΧΗΘ§Έ·Ά–Ι…Τ±ΆΕΉ “ΒΈώ“―±Μ‘ίΆΘΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΗΏΖγœ’ΆΕΉ Ψω≤Ώ”κΦΛΫχ–Ά≤ζΤΖ≥ωœ÷ΜΞΈΣ“άΆ–ΓΘ«ΑΚΘ»Υ ΌΓΔΚψ¥σ»Υ ΌΒ»6Φ“ΙΪΥΨΒΡΜΞΝΣΆχ«ΰΒάΆρΡήœ’≤ζΤΖ¥φ‘Ύœζ έΈσΒΦΓΔΖ―¬ Εώ–‘ΨΚ’υΒ»Έ ΧβΘ§“―±ΜΦύΙή≤ΩΟ≈Ϋ–ΆΘΓΘ5—8‘¬Θ§±ΘΦύΜαΕ‘ΆρΡήœ’“ΒΈώΝΩΫœ¥σΓΔ’Φ±»ΫœΗΏΒΡ«ΑΚΘ»Υ ΌΓΔΚψ¥σ»Υ ΌΒ»9Φ“ΙΪΥΨΩΣ’ΙΆρΡήœ’Ή®œνΦλ≤ιΘ§≤ΩΖ÷ΙΪΥΨ¥φ‘Ύ≤ζΤΖΖ―”Ο≤ΜΚœΙφΓΔ≤ζΤΖ’ΥΜßΕνΕ»≤Μ«εΈζΦΑ≤ΜΆ§≤ζΤΖ’ΥΜßΉ ΫπΜλ”ΟΒ»Έ ΧβΓΘ10‘¬Θ§±ΘΦύΜαœ¬ΖΔΦύΙήΚ·Θ§“Σ«σœύΙΊΙΪΥΨœόΤΎ’ϊΗΡΓΘ12‘¬Θ§Ε‘’ϊΗΡ≤ΜΒΫΈΜΒΡ«ΑΚΘ»Υ Όœ¬ΖΔΦύΙήΚ·Θ§‘ίΆΘΆρΡήœ’–¬“ΒΈώΓΘ

ΓΓΓΓ“±ΘΦύΜα“―Ε‘«ΑΚΘΓΔΚψ¥σ≈…ΉΛΙΛΉςΉιΘ§÷ΊΒψΦλ≤ι≤ζΤΖΦΑΉ Ϋπ‘Υ”ΟΚœΙφ–‘ΓΘΖΔœ÷ΈΞΙφΈ ΧβΘ§“ΜΕ®―œ≥Ά≤Μ¥ϊΓΘ”≥¬ΈΡΜ‘ΥΒΓΘ

ΓΓΓΓΆρΡήœ’Ζγœ’”–Εύ¥σ

ΓΓΓΓΟςΡξ4‘¬ Β ©–¬ΙφΘ§±Θ’œΥ°ΤΫΈΣ»Ϊ«ρ÷°Ήν

ΓΓΓΓ¥Υ¥ΈΘ§œ’Ή ΨΌ≈ΤΖγ≤®ΒΡ ΦΉςΌΗ’Ώ——ΗΏ ’“φΓΔΗΏΖγœ’ΓΔΒΆ±Θ’œΒΡΆρΡήœ’ΩΩΤΉ¬πΘΩ

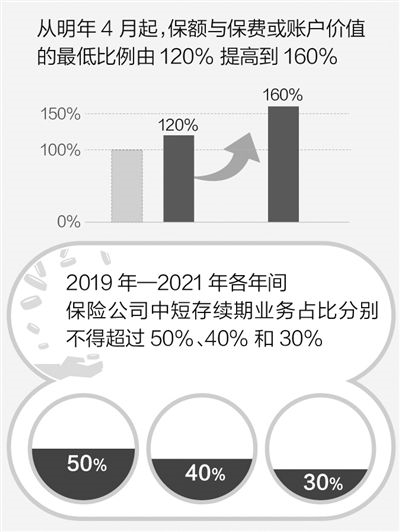

ΓΓΓΓΆρΡήœ’“≤Μ–’±Θ”Θ§Ε‘¥ΥΘ§ΫώΡξ±ΘΦύΜα“―Ν§–χ≥ωΧ®3ΗωΙφΕ®ΓΘ–¬ΙφΫΪ±ΘΕν”κ±ΘΖ―Μρ’ΥΜßΦέ÷ΒΒΡΉνΒΆ±»άΐ“Σ«σ”…120%ΧαΗΏΒΫ160%Θ§¥”ΟςΡξ4‘¬Τπ Β ©Θ§ΗΟ±Θ’œΥ°ΤΫ“―ΈΣ»Ϊ«ρΗςΙζΆρΡήœ’÷°ΉνΓΘ

ΓΓΓΓΆ§ ±Θ§ΜΙΆ®ΙΐΖ―”Ο¬ ΓΔΉ ±ΨΫπ“Σ«σΒ» ÷ΕΈΘ§Ετ÷Τ±Θœ’ΜζΙΙœζ έ÷–ΕΧ¥φ–χΤΎΘ®÷ς“ΣΈΣΫ…Ζ―ΤΎ5Ρξ“‘ΡΎΒΡ≤ζΤΖΘ©ΆρΡήœ’ΒΡ≥εΕ·ΓΘ

ΓΓΓΓΑ¥ΙφΕ®Θ§ΡΩ«Α1ΡξΤΎΆρΡήœ’≤ζΤΖ“―ΆΘ έΘ§2019Ρξ—2021ΡξΗςΡξΦδ±Θœ’ΙΪΥΨ÷–ΕΧ¥φ–χΤΎ“ΒΈώ’Φ±»Ζ÷±π≤ΜΒΟ≥§Ιΐ50%ΓΔ40%ΚΆ30%ΓΘ

ΓΓΓΓ ΐΨίœ‘ ΨΘ§ΫώΡξ«Α»ΐΦΨΕ»Θ§÷–ΕΧ¥φ–χΤΎ“ΒΈώ’ΦΉή±ΘΖ― ’»κ±»÷ΊΆ§±»Φθ…Ό9ΗωΑΌΖ÷ΒψΓΘ»ΐΦΨΕ»Θ§ΆρΡήœ’±ΘΖ― ’»κ±»ΕΰΦΨΕ»ΜΖ±»œ¬ΫΒ17%Θ§ΫαΥψάϊ¬ ±»…œΑκΡξœ¬ΫΒ‘Φ0.5ΗωΑΌΖ÷ΒψΓΘΨ≠Ιΐ“ΜΡξ≥÷–χ’ϊ÷ΈΘ§ΙζΡΎΆρΡήœ’“ΒΈώΉήΧε…œΨ≠”ΣΫœΈΣΙφΖΕΘ§≤ζΤΖΤΎœόΫαΙΙΚœάμΘ§Ή ≤ζΗΚ’°ΤΞ≈δΜυ±ΨΒΟΒ±Θ§Ζγœ’Ω…ΩΊΓΘ

ΓΓΓΓΥ≠‘λΨΆΝΥ““Α¬υ»Υ”

ΓΓΓΓ±Θœ’ΙΪΥΨ÷ΈάμΫαΙΙ≤ΜΆξ…Τ «Μυ“ρ

ΓΓΓΓΫΊ÷Ν10‘¬Ρ©Θ§±Θœ’Ή ΫπΆΕΉ Ι…Τ±1.2Άρ“Ύ‘ΣΘ§άΕ≥οΙ…’Φ60%“‘…œΘ§Τδ÷–Ζ÷…ΔΆΕΉ ΚΆ≤ΤΈώΆΕΉ ’Φ80%“‘…œΘΜ––“ΒΤΫΨυ≥ΞΗΕΡήΝΠ≥δΉψ¬ ‘ΕΗΏ”Ύ100%Θ§ΨΏ”–Ϋœ«ΩΒΡΖγœ’Έϋ ’ΡήΝΠΓΘ

ΓΓΓΓ“œ’Ή ’ϊΧε…œΫœΚΟΒΊΦυ––ΝΥΜζΙΙΆΕΉ ’ΏΦέ÷ΒΆΕΉ άμΡνΓΘ“ρ¥ΥΘ§Ε‘ΫϋΝΫΡξ≤ΩΖ÷ΜζΙΙ‘ΖΥ“ΡΥυΥΦ’ΒΡΦΛΫχ±μœ÷Θ§±Ί–κ…νΆΎΈ ΧβΗυ‘¥ΓΘ”≥¬ΈΡΜ‘»œΈΣΘ§“ΜΖΫΟφΘ§ΦύΙήΉ‘…μάμΡνΓΔΙφ‘ρΓΔΝΠΕ»»‘”–≤ΜΉψΘ§’β «““Α¬υ»Υ”≥…≥ΛΒΡΆβ“ρΘ§Εχ±Θœ’ΙΪΥΨ÷ΈάμΫαΙΙ≤ΜΆξ…ΤΘ§ «‘λΨΆ““Α¬υ»Υ”ΒΡΜυ“ρΓΘ

ΓΓΓΓ“Ηω±π±Θœ’ΙΪΥΨ”κΖ«±Θœ’Ι…ΕΪΉςΈΣ“Μ÷¬––Ε·»ΥΨΌ≈Τ…œ –ΙΪΥΨΙ…Τ±Θ§ΒΦ÷¬¥σΙ…ΕΪ“β÷Ψ÷ςΒΦΆΕΉ Ψω≤ΏΘ§ΥπΚΠ±Θœ’ΙΪΥΨάϊ“φΓΘ‘Άρ±Π ¬Φΰ’÷–Θ§«ΑΚΘ»Υ ΌΉςΈΣ±ΠΡήœΒ“Μ÷¬––Ε·»ΥΆΕΉ ΆρΩΤA(22.290, -0.77, -3.34%)Θ§”–±Ί“ΣΕ‘¥Υάύ––ΈΣΫχ––ΙφΖΕΘ§Ζά÷Ι±Θœ’Ή Ϋπ±Μάϊ”ΟΓΔ±Μ¥μΈσ Ι”ΟΓΘ”≥¬ΈΡΜ‘ΥΒΓΘ

ΓΓΓΓ¥ΥΆβΘ§œύΙΊΜζΙΙΒς≤ιΖΔœ÷Θ§Ηω±πΙΪΥΨΆ®ΙΐΫΜ≤φ≥÷Ι…ΓΔ≤ψ≤ψ«ΕΧΉΘ§―ΎΗ«’φ ΒΙ…»®ΫαΙΙΘ§ΉΧ…ζΡΎ≤Ω»ΥΩΊ÷ΤΚΆ¥σΝΩΙΊΝΣΫΜ“ΉΓΘ“ΜΩΣ ΦΘ§ΩΊΙ…Ι…ΕΪΨΆΑ―…ηΝΔΙΪΥΨΕ®ΈΜΈΣ»ΎΉ ΤΫΧ®Θ§Υφ÷°Εχά¥ΒΡ «ΦΛΫχΒΡ≤ζΤΖΚΆœζ έΘ§ΒΙ±Τ≥ωΦΛΫχΒΡΉ ≤ζ≈δ÷ΟΚΆΆΕΉ ΖγΗώΓΘ

ΓΓΓΓ±Θœ’–’±ΘΧζ¬…’Π¬δΒΊ

ΓΓΓΓ»ΞΡξ“Ψ» –”Ζ≈ΩμΒΡΆΕΉ ±»άΐ÷π≤Ϋ ’ΜΊ

ΓΓΓΓœνΩΓ≤®«ΩΒςΘ§“Σ¥ρ”°¥”―œΦύΙήΚΆΖάΖΕΖγœ’ΙΞΦα’ΫΘ§Έ¥ά¥±Θœ’Ή Ϋπ‘Υ”Ο±Ί–κΖϊΚœ3Ηω‘≠‘ρΘΚΆΕΉ ±ξΒΡ“‘ΙΧΕ® ’“φάύ≤ζΤΖΈΣ÷ςΓΔΙ…»®Β»Ζ«ΙΧΕ® ’“φάύ≤ζΤΖΈΣΗ®ΘΜΙ…»®ΆΕΉ “‘≤ΤΈώΆΕΉ ΈΣ÷ςΓΔ’Ϋ¬‘ΆΕΉ ΈΣΗ®ΘΜ…ΌΝΩΒΡ’Ϋ¬‘ΆΕΉ “‘≤ΈΙ…ΈΣ÷ςΓΘ

ΓΓΓΓΑ―“±Θœ’–’±Θ”Χζ¬…¬δΒΊΘ§ΫΪ”–œΒΝ–ΨΌ¥κ≥ωΧ®ΘΚ

ΓΓΓΓ“Μ «Ϋχ“Μ≤ΫΟς»Ζ±Θœ’Ή ΫπΨ≥ΆβΆΕΉ œύΙΊ±ξΉΦΘ§ΙφΖΕΡΎ±ΘΆβ¥ϊΓΔΨ≥ΆβΖΔ’°»ΎΉ Β»ΖΫ ΫΩΣ’ΙΨ≥ΆβΆΕΉ Θ§ΖάΖΕΗω±πΜζΙΙΦΛΫχΆΕΉ ––ΈΣ¥χά¥Ζγœ’“ΰΜΦΓΘ

ΓΓΓΓΕΰ ««ΩΜ·Ε‘ΆρΡήœ’Ψ≠”ΣΒΡΗ’–‘‘Φ χΓΘ“Ε‘ΆΕΉ Νλ”ρΫχ––±»άΐΩΊ÷ΤΘ§±Ί“Σ ±ΫΒΒΆ…σ≈ζάϊ¬ …œœόΓΘ”

ΓΓΓΓ»ΐ «ΚίΉΞΙΪΥΨ÷Έάμ»±œίΈ ΧβΓΘ―œΗώΙ…ΕΪΉΦ»κ±ξΉΦΘ§Ζά÷Ι“Ε·ΜζΡΩΒΡ≤Μ¥Ω”ΒΡΆΕΉ ’ΏΆΕΉ ±Θœ’“ΒΓΘΫχ“Μ≤ΫΫΒΒΆ±Θœ’ΙΪΥΨΒΞ“ΜΙ…ΕΪ≥÷Ι…±»άΐ…œœόΘ§ΖάΖΕ““ΜΙ…Εά¥σ”¥χά¥Ζγœ’ΓΘΆΤΕ·Ϋ®ΝΔ±Θœ’Τσ“Β”κ≤ζ“ΒΉ ±ΨΗτάκΜζ÷ΤΓΘ―œΗώΚΥ≤ι±Θœ’ΜζΙΙ»κΙ…Ή Ϋπά¥‘¥”κΝςœρΘ§―œΖά”Ο±Θœ’Ή ΫπΜρΆ®Ιΐάμ≤ΤΖΫ ΫΉ‘Έ“ΉΔΉ ΓΔΉ‘Έ“ΆΕΉ ΓΔ―≠ΜΖ Ι”ΟΓΘ

ΓΓΓΓ“œ¬Ψω–ΡΈΣ÷ΤΕ»ΉΑ…œ―ά≥ίΓΘ”œνΩΓ≤®±μ ΨΘ§Ε‘”ΑœλΕώΝ”ΓΔ¬≈ΖΗ≤ΜΗΡΒΡΜζΙΙΘ§≤…»ΓΕΞΗώ¥ΠΖΘΘΜΕ‘‘π»ΈΗΏΙή»Υ‘±≤…»Γ»Έ÷ΑΉ Ηώ»ΓœϊΜρ –≥ΓΫϊ»κ¥κ ©Θ§«ΩΜ·ΥΨΖ®“ΤΥΆΓΘ