为什么说这一轮人民币对美元汇率贬值利好A股?

来源:澎湃新闻

陈同辉(深圳天谷资产管理有限公司首席投资官)

2016年10月至今,人民币对美元在岸即期汇率由6.67一路贬破6.89。与以往不同的是,此轮人民币对美元汇率的贬值并未引发中国资本市场的恐慌, A股市场甚至一路攀升。随着美联储12月加息概率提升,人民币对美元汇率在未来一段时间可能还将处于贬值通道。怎么看此次人民币汇率贬值对A股市场的影响?

如果说利率是一国货币对内的价格,那么汇率就是一国货币的对外价格,因此其波动不可避免地会影响境内资本市场。

然而与利率波动不同的是,汇率波动,特别是短期汇率波动的原因以及其所导致的结果并不单一。例如,短期汇率可能由于全球资金的避险,又或者市场对两个经济体利率差走势看法发生转变而波动,而汇率贬值的结果,可能让一国经济崩溃,也可能让一国经济恢复增长。因此分析一国汇率波动,特别是汇率贬值对资本市场的影响,必须通过汇率波动,分析其原因。

严格来说,2015年8月是中国汇率制度的真正变革点,从那时起,人民币汇率由原来盯住美元改为盯住一揽子货币,这使得人民币汇率形成机制将更加市场化。

从2015年8月开始的人民币对美元汇率的几轮贬值,由于原因不同,可以作为很好的分析案例。特别是2015年12月11日由外汇交易中心推出的CFETS人民币汇率指数,让我们可以更好地去观察人民币波动背后所隐藏的央行意图,或者经济基本面的信息。

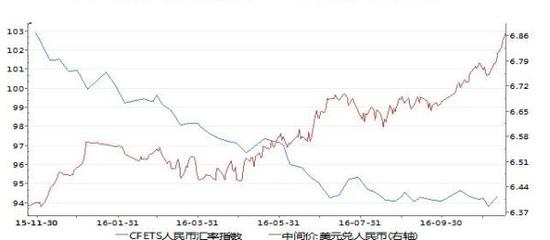

图1 人民币对美元中间价和CFETS人民币汇率指数趋势图。

图1 人民币对美元中间价和CFETS人民币汇率指数趋势图。从图1中,我们可以发现,同样是人民币对美元汇率的贬值,2015年年底至2016年上半年与2016年9月开始至今的两段时期性质截然不同。前一轮贬值,不仅人民币对美元汇率在贬值,CFETS人民币汇率指数也在下跌,这意味着人民币对所有货币都在下跌。而当前这轮人民币在对美元汇率贬值的同时,CFETS人民币汇率指数则保持平稳,这意味着人民币对美元汇率的下跌,更多的是一种由于盯住一揽子货币而导致的被动型下跌,或者是美元走强导致的全球其他货币汇率的下降。自然地,两种不同因素所驱动的汇率下跌对资本市场有不同的影响。

两轮人民币贬值与两次股市不同表现

第一轮货币贬值更多的是为了与美元脱钩,可以认为是从准固定汇率向浮动汇率转变,并且这种转变是对国内市场资金价格扭曲的一次性纠正。然而这种转变对市场而言意味着不确定性,由于无法判断人民币汇率的最终停留点,市场一度出现了预期混乱,甚至于这种汇率贬值,被认为是经济基本面恶化传导所产生的结果,亦即市场认为在孱弱的经济基本面下,央行已经无力镇守当前的汇率。在此情况下,由于预期经济基本面走弱导致的投资回报降低叠加汇率贬值导致的相对于外币而言本币资产价格下跌,容易引发国内短期资金出逃。而资本市场由于具备流动性较高这一特征,一直以来都是短期资金汇聚的场所,容易受到市场不确定性的冲击,因此在年初人民币对美元汇率大幅贬值的情况下,股市出现连续暴跌。

实际上,如果我们观察人民币汇率与A股在第二季度的表现,会发现也有类似的情况发生。在今年二季度的4月至5月间,上证综合指数(3218.1477, 25.29, 0.79%)有一个大约300点的跌幅,而期间人民币对美元汇率从6.47跌到6.6,CFETS人民币汇率指数也相应的由97跌落至95。央行于二季度还同时在人民币在岸与离岸市场进行了干预,这说明驱动因素不明,目标位置未知的汇率贬值,即使有央行的干预,也只能做到减轻,而不能消除资本市场的恐慌。

作为鲜明的对比,我们再来看今年下半年以来人民币汇率走势与A股的表现。就汇率而言,虽然下半年以来人民币对美元汇率由6.6贬值到6.9附近,但CFETS人民币汇率指数则保持平稳,CFETS指数甚至在某些时间段出现上扬走势。在此期间,人民币实际上是全球市场上的强势货币之一。可以说这轮人民币对美元汇率的贬值并非因为经济基本面的恶化,而是因为美国经济强劲,加息预期强烈而导致。从美元指数看,这种解释也有合理性,毕竟如果是中国或者美国以外其他国家经济低迷而导致的美元升值,那么这是一种短期避险性资金流动而导致的汇率波动,其无法让美元指数强劲爬升至100,因为在央行维持宽松的预期之下,市场会去追逐黄金,而非纸币。

同时从国内情况看,中国各项经济指标也显示出较好的复苏态势,市场认为中美两国经济复苏是一种利好。所以我们看到A股从下半年以来有了较大涨幅,上证综合指数由2900点附近上升到目前的3200点附近。

由以上分析,我们可以发现,上半年人民币对美元汇率贬值导致A股暴跌,更多是因为人民币汇改所带来的不确定性所引发,一旦这一过程结束,汇率贬值对A股并不造成负面影响。

作为宽松货币政策的汇率贬值常常利好股市

从国际经验看,汇率一旦可以自由浮动,就成为各国央行货币政策工具箱中的重要工具之一,汇率贬值对应宽松的货币政策,其可以修正一国国内价格因为黏性而导致的扭曲。具体例子,是2011年后日元的贬值以及2016年6月脱欧后英镑汇率的贬值。

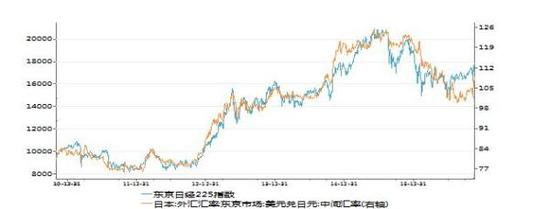

图2是日本日经225指数与日元对美元汇率走势图,从中可以发现日元对美元汇率贬值利好日本股市,两者的相关性高达0.98。从基本面看,日元下跌始于安倍推行的QQE,极度宽松的货币政策所激发的美日利差套利交易驱动日元对美元汇率大幅下跌。日元内外价格的下跌刺激了日本经济增长,间接促进了日本股市估值回升。

图2 日本日经225指数与日元对美元汇率走势图。

图2 日本日经225指数与日元对美元汇率走势图。