快递业“通达系”的新资本战 韵达欲借壳新海股份

显然,以顺丰和“通达系”为代表的民营快递企业走在了这场战争的前沿。如果将从推出上市方案到成功过会视作其加入资本战的筹备期,那么在此前近一年的时间里,如何赢得主动权成为五家民营快递巨头最为关心的问题。

所谓掌握资本战的主动权即是一种效率的体现,简单的解释便是谁能在较短的时间内成功地从二级市场获得资金。在这一层面的竞争上,中通快递占得先机。

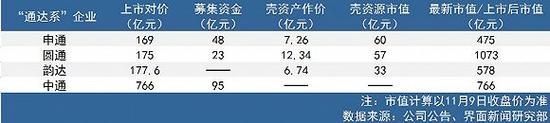

不同的上市方案将“通达系”分成两个流派——申通、圆通、韵达组成的A股借壳上市派,以及中通另辟蹊径的美股IPO派,但后者却以最低的成本获得了最高资金。上图显示,A股借壳上市派成员面临着借壳成本主要包括壳资源成本以及牵扯到的壳资产置出成本。其中,壳资源成本最大,这会对借壳上市的企业产生股权稀释的直接影响。若以重组停牌前20日线的价格为参考,界面新闻测算,圆通、申通、韵达的壳资源市值分别为57亿元、60亿元、33亿元,对应稀释的股权比例分别约为24%、26%、15%。相较之下,选择赴美IPO的中通便省去几十亿元数量级的壳成本。

而在最重要的上市募资环节,中通也优势尽显。根据借壳方案,圆通、申通上市募集的配套资金数额分别为23亿元、48亿元。韵达则因受到证监会今年6月新规对借壳上市重组案取消募集配套资金的限制,无法从此次借壳上市中融资。赴美上市的中通快递凭借其IPO募资的特点,顺利地在美股市场募集了高达95亿元的资金。

事实上,“通达系”已经握有的现金流并不算拮据。同以2015年的数据为例(考虑到申通目前披露的现金流量仅截至2015年底),2015年年底,圆通、申通、中通、韵达的经营性现金流净额分别为17.28亿元、8.63亿元、18.67亿元、10.71亿元。且同期,圆通、申通、韵达的货币资金分别为5.41亿元、1.23亿元、3.48亿元(中通当期的现金及现金等价物为24.52亿元)。

可以肯定的是,无论是在A股借壳上市的圆通、申通、韵达,还是登陆美股的中通,资本市场成为它们新的资金库,由此推动了资本战升级。

“通达系”四巨头顺利上市具有两点意义,第一是推动民营快递业进入新一轮竞备赛中,第二是反映了监管层对于快递加盟制的认可。但助推“通达系”迅速扩张并抢占市场份额的加盟制,却也是一只“潘多拉魔盒”。消费者抱怨的是,加盟制暴露出了快递企业的管理和服务问题。而投资者担心的则是,成功上市后的“通达系”是否会引发新一轮的“烧钱”竞赛?毕竟,加盟制下催生出的“价格战”恐会挤压企业利润空间。

实际上,“通达系”如今面对的并不是一个容易“圈钱”的二级市场,这在提醒着它们要悠着点“烧钱”。上述业内资深分析人士告诉界面新闻,“价格战”几乎每年都有,但上市后“通达系”也面临着两种选择,即继续“价格战”或者专注提升效率和服务品质。

中金公司的一份研报分析指出,市场上对快递业的担心是,由于“价格战”还会继续,利润增速会低过快递业务量增速,而中金公司认为,虽然“价格战”还会继续,但是绝对降幅将大幅收窄。

界面新闻根据Wind资讯统计的数据发现,换取国内快递业务量爆发式增长的代价是,过去九年里,中国快递行业全年快递业务平均单价已经“腰斩”。数据显示,2007年至2015年,国内规模以上快递业务量由12.02亿件猛增至206.70亿件,增速超16倍。而同期,全年快递业务平均单价则由28.50元/件下降至13.40元/件,降幅高达53%。

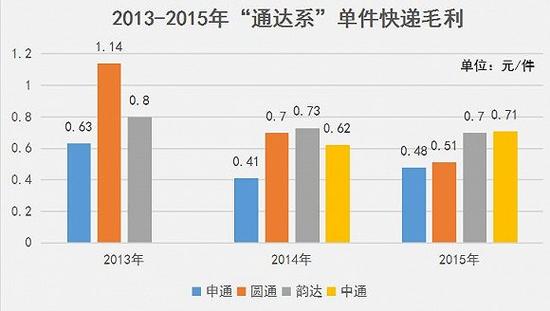

在此背景下,“通达系”的利润空间十分有限。“通达系”近三年的单件快递毛利数据显示,除了中通之外,其他三家企业毛利整体处于下滑趋势。原本单件毛利最高的圆通,则由2013年的1.14元/件,下降至去年的0.51元/件,降幅55%。同期,申通、韵达的单件毛利降幅分别为24%、13%。“通达系”中属韵达和中通单件毛利最高,其2015年的数据分别为0.70元/件、0.71元/件。但同期,顺丰的单件毛利却高达4.75元/件。因此,该现象或将减少“通达系”上市后“烧钱”大打“价格战”的可能性。

另一项数据也反映出了快递行业或在重新审视“价格战”。根据Wind资讯数据显示,今年第三季度,国内规模以上快递业务的月度收入分别为311.40亿元、317.60亿元、360.20亿元,而结合各月份对应的规模以上快递业务量计算,7月-8月份单件快递的收入分别为12.47元/件、12.58元/件、12.74元/件,这是近三年来首次出现了单季度快递单件收入持续上升的现象。

“通达系”的上市拼图已经完成,这些快递业公司目前也十分清楚,眼下兄弟企业之间的差距不会因为顺利上市而立即拉开,登陆资本市场只是它们应对下一阶段快递行业掀起“洗牌”时的筹码。

它们面对的也是比以往更严峻的挑战。

就在11月11日这一天,一边是电商们不断刷新的成交金额和物流订单数,而另一边则是快递股的大跌。当日,除了停牌的圆通快递,新海股份、艾迪西(34.110, -2.48, -6.78%)